Flows vs. frictie op de Aziatische markten

Dankzij de groeikansen na de pandemie in Azië zullen de aandelenmarkten op lange termijn sterk kunnen presteren, omdat de regio steeds meer flows aantrekt van wereldwijde beleggers die koortsachtig zoeken naar rendement en structureel onderwogen zijn in Azië.

De Amerikaanse aandelenmarkten nemen al decennialang de belangrijkste plaats in voor wat wereldwijde aandelen betreft, wat grotendeels te danken is aan de hegemonie van de dollar en het sterke economische leiderschap van de VS.

Maar er zit een mogelijke paradigmaverschuiving aan te komen, want wereldwijde fondsen richten zich steeds meer op Aziatische emittenten met een groter groeipotentieel. De grootste beursintroductie tot dusver dit jaar vond plaats in Hongkong.

Alle sterren staan op één lijn voor een nieuwe en sterke golf van aandelenaanbiedingen in Azië, waar het economisch herstel, hervormingen van de beursnoteringen, technologische innovatie en stijgende munten allemaal zorgen voor een boomende aandelencultuur.

Een structurele verschuiving

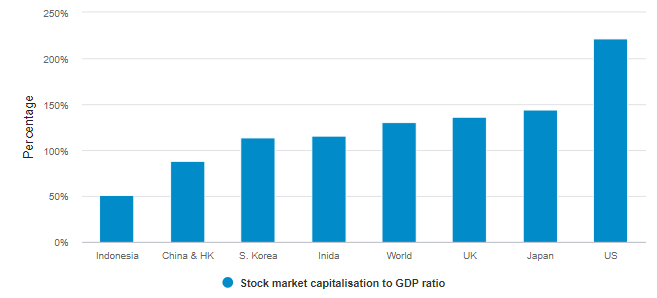

De structurele argumenten liggen voor de hand. De aandelenmarkten van de Aziatische landen zijn aanzienlijk onderontwikkeld in verhouding tot de omvang van hun economie. Hierdoor is er een enorm groeipotentieel. Zo bedraagt de verhouding van de totale marktkapitalisatie tot het bbp zowat 89 procent in China (inclusief Hongkong) en 116 procent in India, een heel stuk minder dan de 221 procent in de VS en 136 procent in het VK.

Grafiek 1: Opkomend Azië heeft een relatief lage marktkapitalisatie versus bbp ratio

Bron: Bloomberg, Fidelity Internationaal, maart 2021

China geniet een ‘first in, first out’ voordeel en is de locomotief van een wereldwijd economisch herstel na de Covid-19 crisis. De binnenlandse consumptie trekt weer aan en exporteurs spinnen garen bij onderbrekingen van de aanvoerketens in de westerse landen. Het Chinese bbp groeide vorig jaar met 2,3 procent. Het was zo de enige economische wereldmacht die nog groeide. Andere Aziatische economieën zoals Vietnam en Taiwan konden ook groeien in 2020 en gingen zo tegen de trend in.

In een omgeving van negatieve rentevoeten, zeker in het Westen, zijn er voor internationale fondsen weinig betere regio’s dan opkomend Azië, waar ze nog rendement kunnen vinden. Volgens ramingen van het Internationaal Monetair Fonds zal de groei in China, India en het ASEAN-blok de komende jaren de westerse landen blijven overtreffen. Zo voorspelt het IMF dat de Chinese economie dit jaar met 8,1 procent zal groeien, terwijl India waarschijnlijk met 11,5 procent zal groeien.

De markthervormingen van China

Om hun kapitaalmarkten nieuw leven in te blazen, hebben de Aziatische beleidsmakers talrijke hervormingen doorgevoerd om de effectennotering en -handel vlotter te laten verlopen. Een nieuw platform voor startende technologiebedrijven, bekend als de STAR Board, opende in 2019 met veel bombarie in Shanghai, met minder handelsbeperkingen en lagere winstdrempels voor de emittenten dan op de andere markten op het Chinese vasteland. Om technologiebedrijven aan te moedigen naar de beurs te gaan, hebben de regelgevers ook de goedkeuringsregels voor beursintroducties versoepeld voor de ChiNext Board in Shenzhen.

Hongkong heeft de afgelopen drie jaar talrijke beursnoteringen van biotechnologiebedrijven aangetrokken, nadat de beursuitbater van de stad in 2018 de beperkingen versoepelde, waardoor emittenten in de sector die nog geen winst of zelfs omzet boekten een notering konden aanvragen.

Een regionale impuls

Intussen plant India ingrijpende hervormingen die de kapitaalmarkt de komende jaren een sterke boost moeten kunnen geven. Om de efficiëntie te verhogen, wil de regering staatsbedrijven, gaande van banken tot vervoersbedrijven, privatiseren, waarbij in eerste instantie wordt gestreefd naar een desinvestering van 24 miljard dollar. Een succesvolle uitvoeringvan dit programma zou de pijplijn van beursnoteringen in India aanzienlijk uitbreiden en veel buitenlands kapitaal aantrekken. Daarnaast overweegt ook Pakistan om staatsbedrijven in een groot aantal sectoren te privatiseren.

In Zuidoost-Azië overweegt Singapore om zogenaamde special purpose acquisition companies (SPACs) te laten noteren, drie jaar na de invoering van structuren met twee aandelenklassen om technologiebedrijven naar de beurs te lokken. De Indonesische toezichthouders houden ook structuren met twee aandelenklassen tegen het licht, die populair zijn bij internetbedrijven.

In Zuidoost-Azië liggen talrijke beursnoteringen voor technologiebedrijven in het verschiet, waar de marktinfrastructuur wordt verbeterd. Talrijke ‘unicorns’ die in de juiste groeifase zitten, zullen zo naar de beurs gaan. Wij verwachten dat ASEAN-bedrijven in sectoren zoals e-commerce en ‘ride hailing’ de komende jaren miljarden aan nieuwe aandelen zullen uitgeven.

Kritische massa

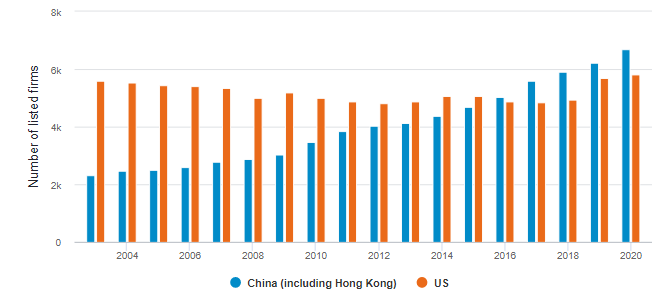

In het huidige tempo van transformatie verwachten wij dat Azië in de komende vijf tot tien jaar een kritische massa aan marktinfrastructuur zal opbouwen om met de Amerikaanse beurzen te wedijveren. De ontluikende Chinese kapitaalmarkt zit de Amerikaanse beurzen nu al op de hielen. Wereldwijde deals vinden steeds meer plaats in twee financiële centra: op de vertrouwde Amerikaanse beurzen en de jonge, maar dynamische Chinese beurzen. Vorig jaar bedroegen de opbrengsten van beursintroducties in totaal 119 miljard dollar in China en Hongkong, in vergelijking met 181 miljard dollar in de VS. Hoewel de waarde van de kapitaaloperaties nog steeds lager is, waren er in China en Hongkong in dezelfde periode 537 beursnoteringen, wat meer is dan de 509 in Amerika.

Grafiek 2: Het aantal beursgenoteerde bedrijven in China neemt gestaag toe

Bron: World Federation of Exchanges, Fidelity International, maart 2021

China stelt zijn financiële markten geleidelijk open voor buitenlandse beleggers, die de afgelopen kwartalen enorm veel geld hebben gestopt in obligaties en aandelen van het Chinese vasteland. De instroom zal naar verwachting aanhouden omdat de robuuste economische groei en de sterke renminbi meer fondsen ertoe aanzetten om hun allocatie naar Chinese activa op te voeren. Indexproviders zoals MSCI en FTSE hebben de afgelopen jaren de weging van Chinese aandelen in wereldwijde aandelenbenchmarks verhoogd, waardoor ze nog aantrekkelijker zijn geworden.

Meer recentelijk zijn de handelsspanningen tussen Peking en Washington een tweesnijdend zwaard gebleken voor de Aziatische aandelenkapitaalmarkt. Enerzijds hebben geopolitieke risico’s geleid tot een golf van Chinese techbedrijven die de Amerikaanse beurzen de rug toekeren en terugkeren naar Azië. Er zullen waarschijnlijk steeds meer Chinese beursnoteringen komen in het Oosten. Anderzijds zijn Chinese emittenten onder vuur gekomen, nadat Washington onlangs Amerikaanse beleggers had verboden om aandelen te bezitten in een aantal in China gevestigde bedrijven. Hierdoor is de onzekerheid op korte termijn toegenomen.

Een andere uitdaging op middellange termijn voor de Aziatische IPO-markten kunnen regels zijn die het vertrouwen van beleggers kunnen fnuiken. Zo hebben emittenten en beleggers op de Chinese onshore-markt zich zorgen gemaakt over de strenge wettelijke controle op de prijsstelling van beursintroducties. Wij denken dat deze en andere heikele punten het best kunnen worden aangepakt in toekomstige beurshervormingen, en worden bevorderd door bepaalde liberaliseringen die momenteel worden getest op domeinen zoals de STAR-markt van Shanghai.

Deze kwesties van geopolitieke frictie en marktontwikkelingen moeten echter worden gezien in de bredere context waarbij de westerse economieën worden geconfronteerd met enorme tekorten in de financiering van hun pensioenen. Azië heeft misschien nog een lange weg af te leggen om ‘s werelds belangrijkste centrum voor de notering van effecten te worden, maar volgens ons is de stijgende trend duidelijk en onomkeerbaar. Hoezeer de kranten de nefaste factoren ook in de verf zetten, wereldwijd kapitaal zal de groei van Azië in het komende decennium financieren.

Risico-informatie

- Dit document is uitsluitend bedoeld voor beleggingsprofessionals; particuliere beleggers mogen zich er niet op te baseren.

- De waarde van beleggingen en de daaruit voortvloeiende inkomsten kunnen fluctueren, en u/de cliënt loopt het risico het belegde bedrag niet terug te krijgen.

- Beleggers dienen er nota van te nemen dat ingenomen standpunten mogelijk niet langer actueel zijn en dat er mogelijk reeds naar gehandeld is.

- Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Richtwert für zukünftige Erträge.

- Beleggingen in het buitenland worden beïnvloed door wijzigingen in wisselkoersen.

- Beleggingen in opkomende markten kunnen volatieler zijn dan die in meer ontwikkelde markten.

Lees er hier meer over.

Belangrijke informatie

Deze informatie mag niet worden gekopieerd of verspreid zonder voorafgaande toestemming. Fidelity verstrekt uitsluitend informatie over haar eigen producten en diensten en geeft geen beleggingsadviezen die gebaseerd zijn op persoonlijke omstandigheden, tenzij anderszins specifiek vermeld door een naar behoren gereglementeerde firma in formele communicatie met de klant.

Fidelity International verwijst naar de groep van bedrijven die deel uitmaken van de wereldwijde beleggingsbeheerorganisatie die informatie biedt over producten en diensten in bepaalde rechtsgebieden buiten Noord-Amerika. Deze publicatie is niet bestemd voor inwoners van de Verenigde Staten en is uitsluitend bestemd voor personen die gevestigd zijn in rechtsgebieden waar de betreffende fondsen voor distributie zijn toegelaten of waar een dergelijke toestemming niet vereist is.

Tenzij anders aangegeven, worden alle producten aangeboden door Fidelity International en zijn alle hier gegeven meningen en visies afkomstig van Fidelity. Fidelity, Fidelity International, het Fidelity International logo en het F symbol zijn geregistreerde handelsmerken van FIL Limited.

Uitgegeven door FIL (Luxembourg) S.A., goedgekeurd en gereguleerd in Luxemburg door de CSSF (Commission de Surveillance du Secteur Financier).

Wij raden u aan uitgebreide informatie aan te vragen alvorens te besluiten tot enige belegging. Beleggingen dienen te geschieden op basis van het op dit moment geldige prospectus/ Document met essentiële informatie en het goedgekeurde jaarverslag, die kosteloos en frans en Nederlands bestemd voor Belgische beleggers samen met het laatste jaarverslag en halfjaarverslag bij ons Europese Service Centre in Luxemburg bij onze verdelers de lijst is beschikbaar op onze website https://www.fidelity.be en bij CACEIS Belgium S.A. (Hevenlaan 86C, b320, 1000 in Brussel).

21BE0402 / ED21 – 033