Vooruitblik op de beursweek: 2022 is een resetjaar voor de financiële markten

Analisten en strategen halen hun glazen bol voor 2023 boven. Hun voorspellingen zijn allesbehalve eenduidig. De geschiedenis toont zich een betere gids voor de toekomst.

Rond deze periode stromen de beursvooruitzichten voor 2023 binnen. Zoals vanouds is er geen lijn te trekken in de verwachtingen van de talloze strategen, analisten, beheerders en economen die hun glazen bol voor het eindejaar hebben bovengehaald.

Volgens de ene grootbank zullen de geavanceerde economieën zoals die van de Verenigde Staten, Europa en Japan een milde economische terugval kennen in 2023, met nog redelijk wat schommelingen op de financiële markten, maar geen verliezen zoals we die dit jaar gezien hebben. Volgens een andere vermogensbeheerder zal het begin van 2023 nog meevallen, maar staat beleggers tegen de tweede helft van het jaar een stevige instorting van de economie en de beurzen te wachten.

De Wall Street Journal verzamelde onder meer de verwachtingen van zestig beurshuizen en economen. Op de vraag hoe groot de kans in procenten is dat de Verenigde Staten in 2023 in een recessie belanden, is het gemiddelde 65 procent. De meest optimistische voorspeller acht die kans nul, terwijl aan de andere kant van het waarzeggersspectrum een aantal doemdenkers voor de volle 100 procent zeker zijn van een economische krimp.

Waardering doet ertoe

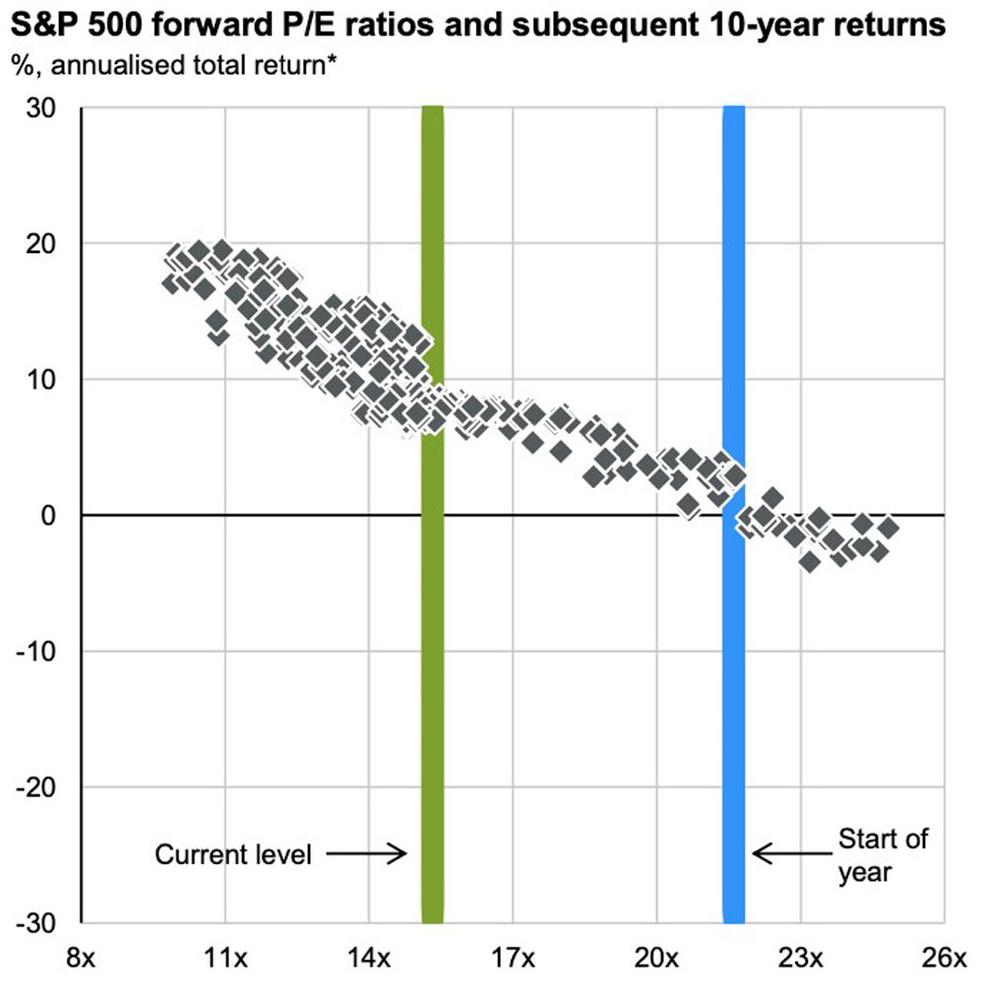

In tijden van zoveel onzekerheid op korte termijn moeten beleggers terugvallen op langetermijnzekerheden. Eén van die zekerheden is dat de waardering bepalend is voor langetermijnrendementen. De grafiek van JP Morgan Asset Management laat duidelijk zien dat hoe lager de koers-winstverhouding is waartegen beleggers de S&P 500 kopen, hoe meer rendement ze op hun investering halen in de tien daaropvolgende jaren.

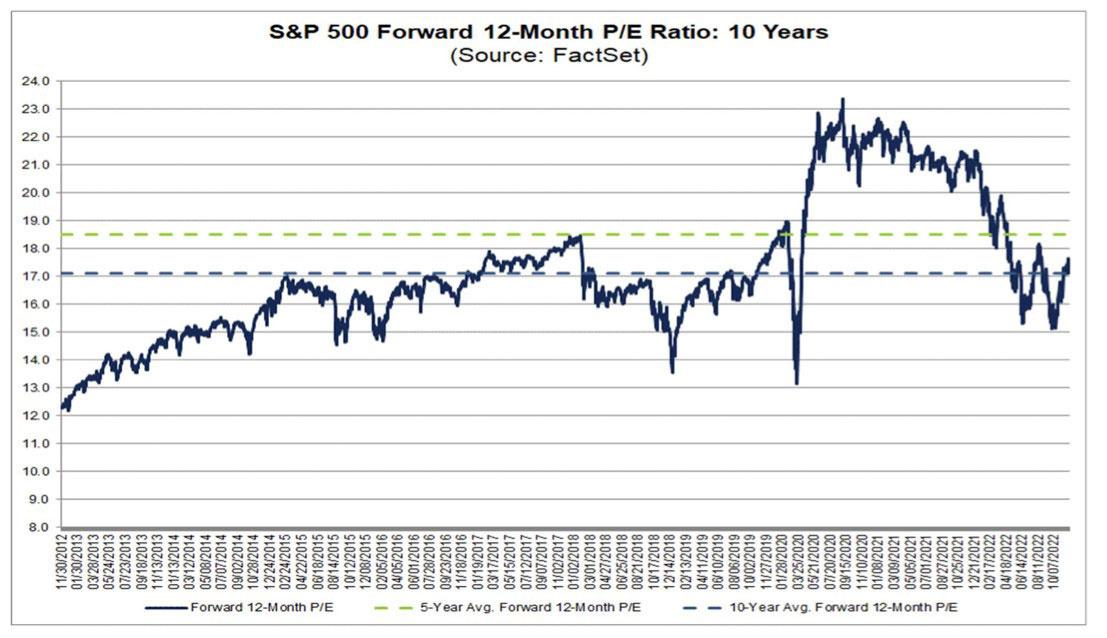

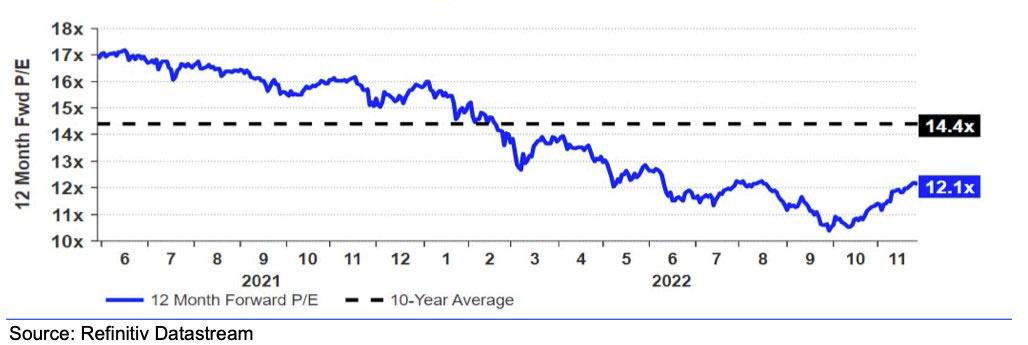

De Amerikaanse sterindex S&P 500 staat lager gewaardeerd dan het gemiddelde van de afgelopen vijf jaar, maar niet onder het tienjaarsgemiddelde.

De waardering van Europese aandelen ligt wel fors onder het historische gemiddelde van de afgelopen tien jaar en biedt daardoor meer potentieel dan de Amerikaanse beurs.

De analisten van Bank of America-Merrill Lynch (BofAML) zien 2022 daarmee als een soort resetjaar, waarin de waarderingen van aandelen en obligaties opnieuw dichter bij hun historische gemiddeldes zijn gebracht. Let wel: voor toekomstige rendementen geldt hetzelfde. Jaarlijkse rendementen van boven 10 procent zoals de afgelopen vijftien jaar zullen beleggers niet gauw meer zien. De BofAML-analisten verwachten voor de komende tien jaar voor Amerikaanse aandelen een return van 5 tot 10 procent. Binnen het aandelenuniversum verwachten ze de hoogste rendementen van dividendaandelen.

Dalingen bieden kansen

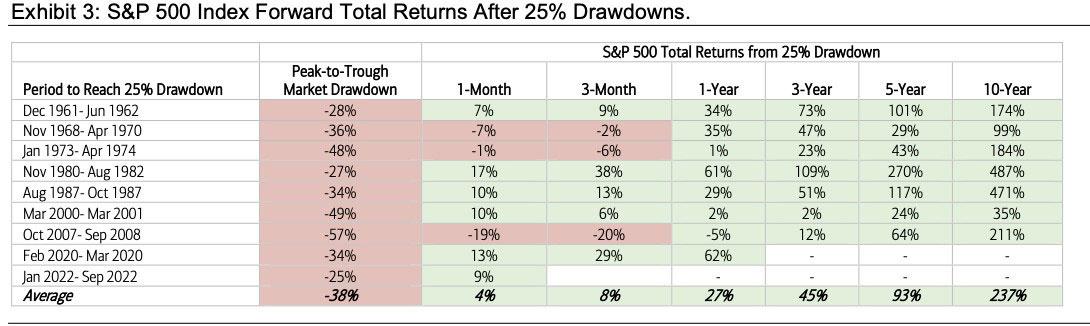

Een andere zekerheid is dat na regen zonneschijn komt, oftewel: na een dal komt een klim. Beleggers halen de beste rendementen na periodes dat de beurzen fors gedaald zijn, aldus de strategen van BofAML. Dus mogen ze zich zeker niet laten ontmoedigen door de verliezen van 2022. In vorige periodes dat de Amerikaanse beurzen zulke verliezen optekenden, konden beleggers het jaar nadien rekenen op een rendement van gemiddeld 27 procent.

Zoals de tabel aangeeft, bedraagt de gemiddelde koersval in de baissemarkten van de afgelopen zestig jaar 38 procent. Daarmee hebben we met de 25 procent daling van 2022 de bodem misschien nog niet gezien. Maar hoe diep het dal in 2023 of daarna ook mag zijn, beleggers moeten die uitzweten om te kunnen profiteren van de klim erna.

Fout opgemerkt of meer nieuws? Meld het hier