Gaan we massaal consumeren na de coronacrisis?

Heel wat Belgen sparen zich te pletter tijdens deze coronacrisis. Nemen ze straks wraak op het virus en op de crisis door zich te pletter te consumeren? De kans is groot dat de consument nog even de kat uit de boom kijkt.

Eén jaar corona in België: twaalf vragen, twaalf antwoorden

Exact een jaar geleden legde Philip Soubry als eerste Belg een positieve coronatest af. Hij was kort voordien teruggekeerd uit China.

Sindsdien is niks meer hetzelfde. Meer dan 20.000 landgenoten zijn overleden aan covid-19, meer dan 700.000 raakten besmet met het virus. Het openbare leven ligt al bijna een jaar zo goed als stil en tal van bedrijven vechten om te overleven.

Maar er is hoop. Ondanks allerlei tegenslagen kunnen alle Belgen in de komende maanden een vaccin verwachten, waardoor er weer uitzicht is op een normaal leven. Trends kijkt daarom vooruit: welke lessen hebben we getrokken uit de crisis? Wat zullen we opnieuw doen, en wat zullen we niet meer doen? U krijgt twaalf heldere antwoorden op twaalf pertinente vragen.

In deze aflevering krijgt u het antwoord op de vraag ‘Gaan we massaal consumeren na de coronacrisis? ‘

In januari 2020, toen van een coronapandemie nog geen sprake was, stond 445 miljard euro geparkeerd op de Belgische zicht- en spaarrekeningen. Een jaar en twee covid-golven later ziet de wereld er anders uit en is het bedrag op de rekeningen nog groter geworden. Eind september ging het om 464 miljard euro. Zolang de coronacrisis aanhoudt, zal de berg spaargeld nog hoger worden.

Het mag contradictorisch klinken dat we geld overhebben op een ogenblik dat de economie het begeeft. Het bruto binnenlands product (bbp) daalde vorig jaar met 7 procent. Toch is de achterliggende rekenkunde waterdicht. Het beschikbare inkomen is zo goed als intact gebleven, terwijl de consumptie in elkaar klapte. Het verschil is op de zicht- en spaarrekeningen gezet.

Spaarquote door het dak

Het beschikbare inkomen bleef overeind dankzij de steunmaatregelen van de overheid, zodat de koopkracht per persoon nagenoeg standhield. In het tweede kwartaal, tijdens de pittige lockdown van de eerste golf, zakte de consumptie met 15 procent, waardoor de spaarquote (het deel van hun inkomen dat de Belgen opzijzetten) in die periode steeg tot een astronomisch hoge 26 procent. In normale tijden zetten de Belgen 13 à 14 procent van hun inkomen opzij.

De doorsnee-Belg spaarde zich dus te pletter. Dat kon bijna niet anders. Het tankstation? Al weken niet meer gezien. Etentje op restaurant? Een citytrip? Funschoppen? Een festival meepikken? Het mocht allemaal niet meer. Bovendien bleef een groot deel van de bevolking liever thuis, uit angst om besmet te raken. Een iets groter deel van het inkomen werd ook opzijgezet uit voorzorg. Je hoefde geen econoom zijn om te begrijpen dat misschien ook jouw baan, zaak of inkomen in de vuurlinie terecht kon komen.

De Belgen zijn geen unicum. Ongeveer dezelfde cijfers zagen we in de eurozone en in de Verenigde Staten. Nu nog sparen de Amerikanen op zijn Europees en zetten ze 13 procent van hun inkomen opzij, tegenover amper 6 procent in normale tijden. Het zegt veel als de Amerikanen hun legendarische consumptiedrift aan banden leggen. Zelfs in China, dat het virus versloeg, is de consument nog niet de oude.

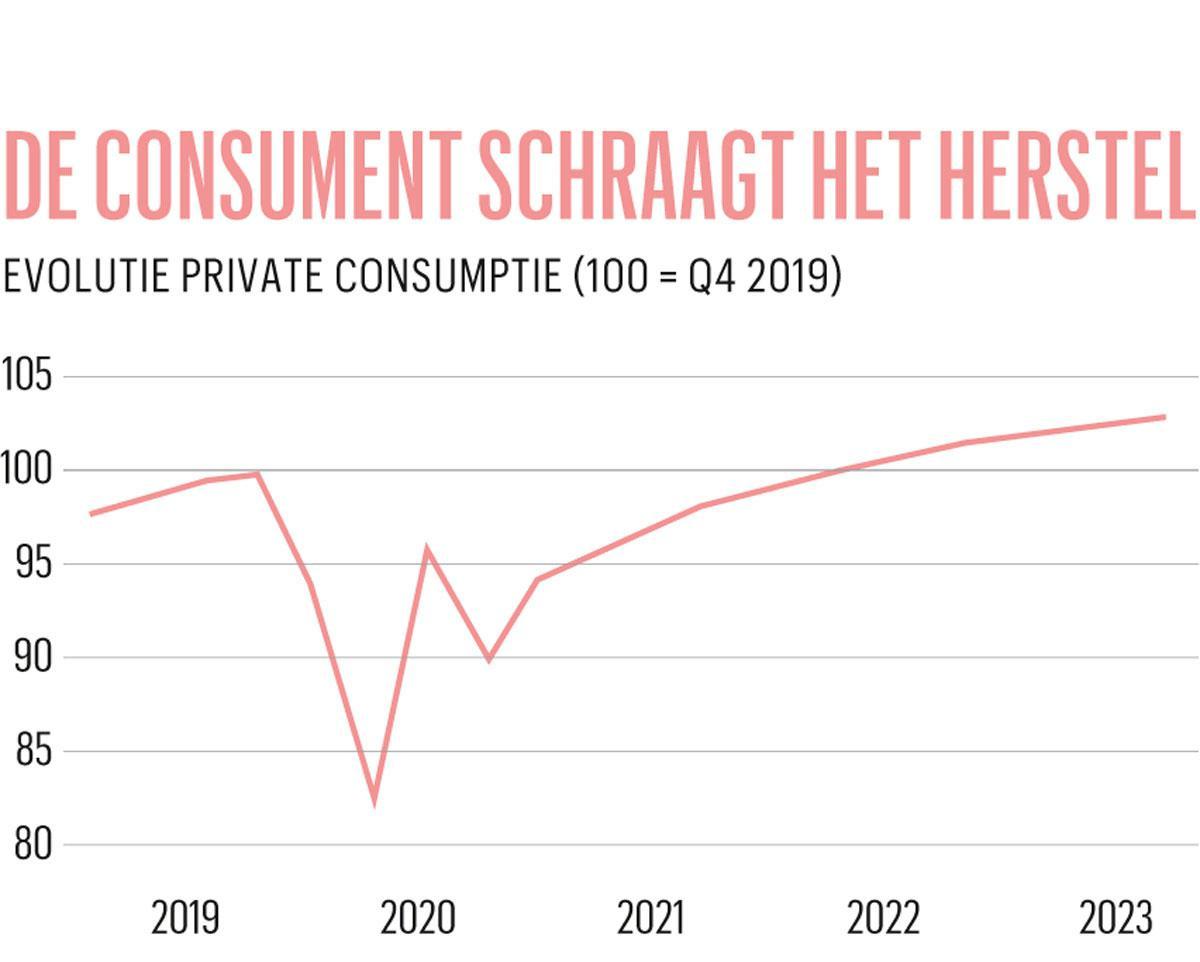

Dat spaargedrag blijft bestaan zolang het virus niet verslagen is. Maar wat als de vaccins hun werk gedaan hebben? De zomer van vorig jaar, toen de teugels gevierd werden, toonde aan dat de bevolking snel de weg naar de winkels en de restaurants terugvindt. De pittige consumptie vuurde tijdens de zomermaanden een krachtig herstel aan. De consumptie herstelde tot 95 procent van het pre-covidniveau ( zie grafiek), tot de tweede coronagolf een einde maakte aan het feestje. De maatregelen houden ons gevangen in de 90 procenteconomie. Ook de consumptie blijft 10 procent onder het oude normaal hangen.

Als de vorige zomer herstel bracht, dan mogen we dit jaar toch een comeback van de consument verwachten? “De herstelscenario’s rekenen daarop. De consument moet het herstel dragen”, zegt Peter Vanden Houte, de hoofdeconoom van ING België. Het consumentenvertrouwen herstelde de voorbije maanden, om in december opnieuw een normaal niveau te bereiken, geholpen door vaccinoptimisme. Toch is geduld nog op zijn plaats. Een aantrekkende consumptie zal de economie aanvuren, maar het zal nog altijd met de handrem op zijn. De Belg zal om verschillende redenen op zijn geld blijven zitten.

De crisis moet nog beginnen

Onderzoek toont aan dat het psychologisch moeilijk is om in te teren op de spaarreserves. Mensen nemen niet graag onnodig een hap uit hun appeltje voor de dorst. Er zal wel een extraatje afkunnen, maar de kans is klein dat de gezinnen hun aangelegde koopkrachtreservoir laten leeglopen. “Dat hoeft geen ramp te zijn. Het is voldoende dat de spaarquote naar het normale niveau zakt, om de consumptie een stevige opkikker te geven. Als iedereen tegelijk de portefeuille zou bovenhalen, dreigen in de zomermaanden capaciteitsproblemen en inflatie-opstootjes. Het is denkbaar dat de zwaarst getroffen sectoren, zoals de horeca, de contactberoepen en de reissector, hun prijzen verhogen om een deel van het omzetverlies goed te maken. Als de spaarreserves geleidelijk worden aangesproken, kan dat het herstel nog lange tijd brandstof geven”, zegt Peter Vanden Houte.

De consument zal nog even de kat uit de boom kijken. De economische crisis moet nog beginnen. Wanneer de steunmaatregelen uitdoven, dreigen heel wat bedrijven over de kop te gaan. Een oplopende werkloosheid kan nog lang een buitensporige consumptie temperen. Daarnaast zal het virus nog lang rondwaren of minstens sluimeren. Er dreigt een kat-en-muisspel tussen het muterende virus en de vaccinontwikkelaars. “Dat kan het herstel vertragen. Groepsimmuniteit mogen we pas na de zomer verwachten. En als de druk op de ziekenhuizen afneemt, zullen mensen de discipline laten varen en riskeren we een nieuwe besmettingsgolf”, meent Peter Vanden Houte.

Kortom: de beperkende maatregelen en de angst voor besmetting zullen nog maandenlang op de consumptie wegen. De Nationale Bank verwacht dat de consumptie pas in 2022 weer het niveau van 2019 haalt.

Grote verschillen

De gemiddelde evolutie van de inkomens en de consumptie verbergt grote verschillen. De pandemie treft vooral de lage inkomens, die hun inkomen zo goed als integraal nodig hebben voor basisbehoeften zoals voeding en wonen. Extra sparen zat er voor die groep nooit in. Zij zullen hun consumptiegedrag straks niet aanpassen. Volgens enquêtes van de Economic Risk Management Group kampte in december nog 17 procent van de gezinnen met een inkomensverlies van minstens 10 procent. Voor velen blijft het aanleggen van een spaarbuffer een onmogelijke opdracht.

De hogere inkomens blijven beter buiten schot. Zij bespaarden op niet-noodzakelijke uitgaven, zoals reizen, restaurantbezoek of andere extraatjes. Die consumptie valt moeilijk in te halen. Die grote groep zal veeleer geleidelijk in haar oude consumptiepatroon terugvallen dan alle remmen los te gooien.

464 miljard euro stond eind september op Belgische rekeningen, 20 miljard meer dan een jaar eerder.

Fout opgemerkt of meer nieuws? Meld het hier