Beursblog: wie alleen oog heeft voor de cijfers, loopt rendement mis

Cijfers en verhalen, daar draait het om op de beurs. Beleggers moeten voor beide oog hebben, anders dreigen ze serieuze rendementen mis te lopen.

Beleggen draait niet alleen om cijfers, maar ook om verhalen. Het lastige is dat de markten zich soms door het verhaal laten leiden en soms door de cijfers. Beleggers hebben de opdracht tussen die twee te navigeren, maar dat is zelden eenvoudig.

Ter illustratie even een denkoefening. Stel, u krijgt twee aandelen voorgeschoteld.

De cijfers

Het ene noteert tegen de volgende waarderingen en legt de volgende marges voor:

- Koers-winstverhouding voor komende twaalf maanden: 58

- Koers-boekwaardeverhouding: meer dan 30

- Ondernemingswaarde/ebitda: 160

- Ebitda-marge: 27% – operationele marge 21% – nettowinstmarge: 16%

- Freecashflowrendement: 0,3%

- Rendement op eigen vermogen: 21

Bij het andere aandeel ziet dat plaatje er als volgt uit:

- Koers-winstverhouding voor komende twaalf maanden: 11

- Koers-boekwaardeverhouding: minder dan 1

- Ondernemingswaarde/ebitda: 6

- Ebitda-marge: 17% – operationele marge 12% – nettowinstmarge: 9%

- Freecashflowrendement: 2%

- Rendement op eigen vermogen: 21

Als u zou moeten kiezen om 1.000 euro in een van die twee te beleggen, welk zou u dan kiezen?

Afgaand op de cijfers zou ik het tweede nemen. Het eerste aandeel schotelt zonder twijfel betere prestaties en winstgevendheid voor, maar niet in die mate dat het zo’n hoge waarderingen rechtvaardigt. Bij het eerste aandeel denk ik: “Succesvol groeiaandeel dat misschien wel op zijn piek zit.” Bij het tweede: “Degelijk waardeaandeel dat de markt misschien nog moet ontdekken en ontginnen.”

Het verhaal

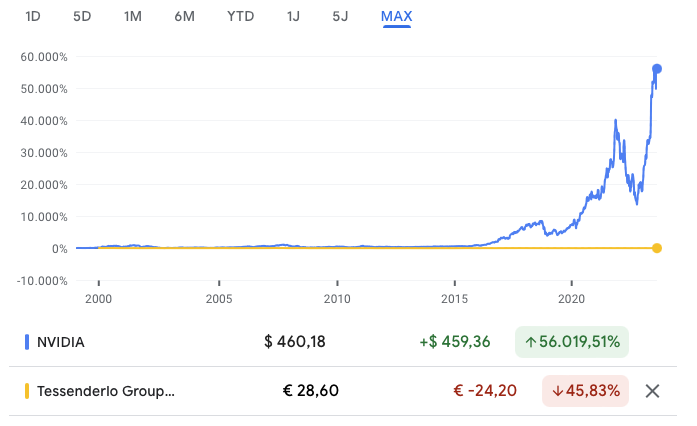

Maar naast die cijfers is er ook nog het verhaal. Dat ziet er helemaal anders uit, wanneer je weet dat het eerste aandeel Nvidia is en het tweede Tessenderlo Group. Toegegeven, het zijn niet de meest vanzelfsprekende aandelen om te vergelijken.

Het ene is een ongezien beurssucces, een van de grootste beurskapitalisaties die volop profiteert van de hype rond artificiële intelligentie. Het andere is een meer obscure holding, een typische smallcap waaraan de familiale eigenaar jarenlang onder de radar heeft gebouwd.

Maar wat ben je met relatief meer aantrekkelijke cijfers wanneer je daar de markt en de beleggers niet van weet te overtuigen?

Het verhaal is ook belangrijk. Dat drijft het sentiment. De beurs is naast een collectief rekenbrein ook een spel van driften en emoties. Die nemen bij Nvidia misschien wel zeepbelproporties aan – hoewel de winstcijfers sterker blijven stijgen dan de verwachtingen -, maar beleggers zijn met dat verhaal niet noodzakelijk slecht af geweest. Toch niet in de afgelopen vijf jaar.

En zeker niet de beleggers van het eerste uur. De Belgische holding zou er goed aan doen haar verhaal wat meer in de verf te zetten.

Lees ook:

Fout opgemerkt of meer nieuws? Meld het hier