Beursblog: dan toch een eindejaarsrally?

Steeds meer signale wijzen erop dat er een eindejaarsrally op de beurzen aankomt. De vraag is of die duurzaam is en welke tegenwind de beurs daarna staat te wachten.

De aandelenbeurzen hebben de afgelopen week een stevige inhaalbeweging gemaakt. De S&P500 zit op nog maar een paar procenten van zijn recente piek. Als dat zo doorgaat, gaat hij richting de beste maand van het jaar.

November en december boven

De redenen voor de beurseuforie zijn velerlei. Het Amerikaanse inflatiecijfer viel 0,1 procent beter uit dan verwacht. De vraag is wat er zou zijn gebeurd als het 0,1 procent minder goed zou uitgevallen zijn. Die inflatiemeevaller versterkt de overtuiging dat de centrale banken het einde van hun renteverhogingen al hebben gezien. Al wat rentegevoelig is, zoals vastgoed of groeiaandelen, stuwden de recente rally voort.

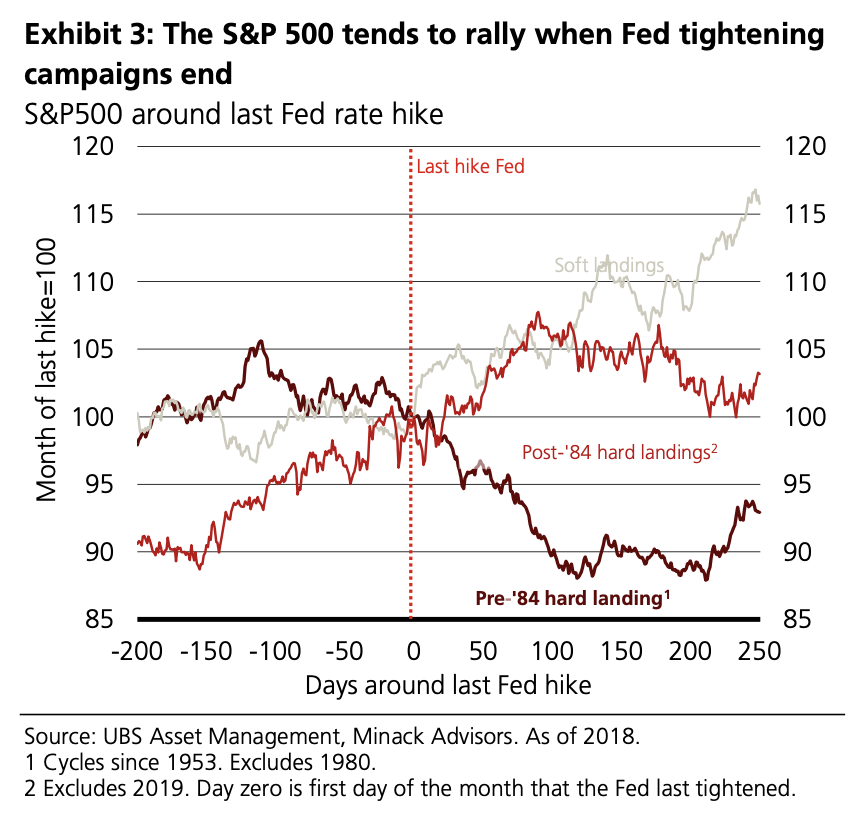

De geschiedenis wijst uit dat aandelen in de twaalf maanden na de rentepiek stijgen, zeker als er geen recessie volgt. De consensus is nu almaar meer dat geavanceerde economieën nog robuust genoeg zijn om een zogenaamde zachte landing klaar te spelen.

Verder houden de bedrijfsresultaten van het derde kwartaal goed stand, waardoor een resultatenrecessie verder af lijkt dan enkele weken geleden.

Strategen van de grootbank UBS denken dat daarmee een eindejaarsrally nog tot de mogelijkheden behoort. Zij zien voor de komende maanden meer opwaarts potentieel voor aandelen dan voor obligaties.

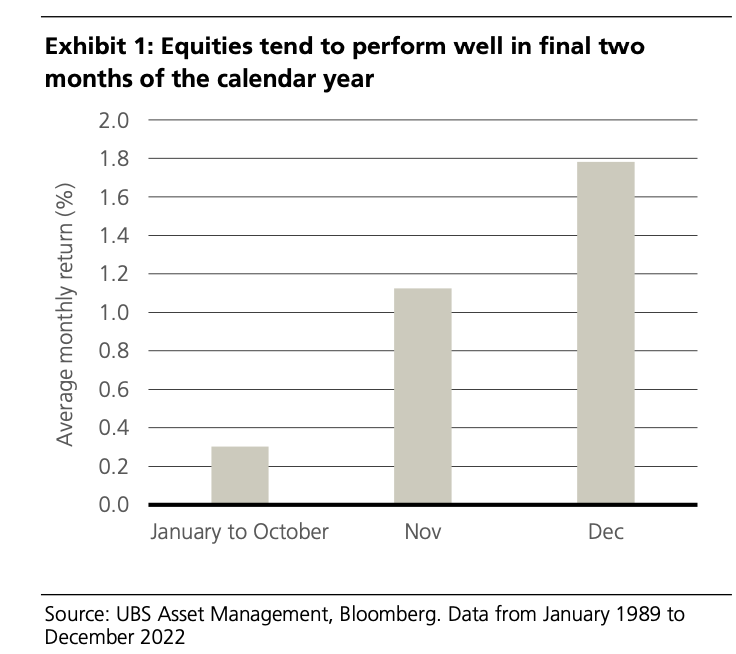

November en december zijn doorgaans bovengemiddelde beursmaanden. Gemiddeld over de afgelopen 35 jaar brachten wereldwijde aandelen 0,3 procent per maand op van januari tot oktober. Voor november en december liggen die maandelijkse rendementen op 1,1 en 1,8 procent.

Ook in onze contreien is er de laatste week wat kritiekloos optimisme in de beurskoersen gekropen. Voor bedrijven, zoals de chipontwikkelaar Melexis en de energiedienstenleverancier Fugro, was het voldoende om zonder al te veel onderbouwing positieve langetermijnvooruitzichten tot 2027 of later te geven om de koersen hoger te stuwen.

Daar waar een minpunt in een reeks van goede resultaten in de afgelopen kwartalen voldoende was om koersen te doen kelderen, is nu elke excuus goed om koersen hoger te doen gaan.

Tegenwind

Tegelijk kunnen aandelen vanuit verschillende hoeken nog tegenwind verwachten in de komende maanden. De waarderingen van vooral de Amerikaanse aandelen blijven historisch hoog, waardoor ze op rente- en resultatenvlak geen grote tegenvallers kunnen bufferen.

Daarnaast zullen de hogere rentes de financieringskosten voor bedrijven danig verhogen. Volgend jaar en in 2025 zullen ze heel veel aflopende leningen moeten herfinancieren. De vraag is tegen welke rentes en of die zwaardere rentelasten al volledig in de koersen zitten.

Tot slot blijven obligaties tegen de huidige rentes een te duchten concurrent voor aandelen, die niet meteen zal verdwijnen. Aan die duurzame structurele hogere aantrekkelijkheid van vastrentend moeten aandelenbeleggers nog wennen. De vraag is of de eindejaarsrally volgend jaar niet overgaat in een voorjaars- of zomerdip.

Fout opgemerkt of meer nieuws? Meld het hier