Melexis

Melexis had te lijden onder de algemene beursmalaise tijdens de zomermaanden. Dat het aandeel niet kon profiteren van de daaropvolgende herstelbeweging, had te maken met het Dieselgate-schandaal.

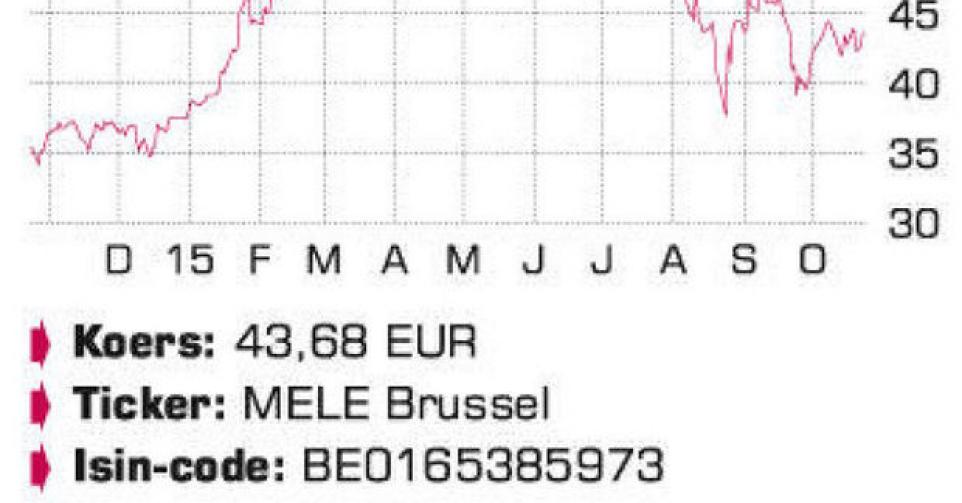

Het aandeel van Melexis, de Belgische specialist in halfgeleiders voor de autosector (89% van de omzet), klom in april naar een recordkoers van meer dan 60 EUR om eind augustus naar amper 37 EUR terug te vallen. De groep bleef nochtans consequent met goede resultaten uitpakken. De verklaring ligt bij een combinatie van factoren. Vooreerst was het aandeel te duur geworden en kon de groei geen verdere koersstijging meer verantwoorden. Die groei dreigt bovendien onder druk te komen omdat de Chinese automarkt, de grootste ter wereld, tijdelijk een versnelling lager schakelt.

Melexis had daarnaast ook te lijden onder de algemene beursmalaise tijdens de zomermaanden. Dat het aandeel niet kon profiteren van de daaropvolgende herstelbeweging had dan weer te maken met het Dieselgate-schandaal. Melexis ondervindt naar eigen zeggen geen hinder van Dieselgate en verwacht niet dat door het schandaal minder nieuwe wagens verkocht zullen worden. De groep ziet op termijn zelfs extra kansen omdat meer halfgeleiders en sensoren nodig zullen zijn om de reële uitstoot te meten.

In het voorbije derde kwartaal presteerde Melexis in lijn met de verwachtingen. De omzet steeg met 17% op jaarbasis, tot 101,6 miljoen EUR, en daarvan was 12% te danken aan de hogere dollarkoers (USD). Een duurdere USD is gunstig omdat het grootste deel van de omzet uit de dollarzone afkomstig is. Op kwartaalbasis kwam de omzet een fractie lager en had de USD een negatieve impact van 1%. De brutowinst bedroeg 47,8 miljoen EUR (marge 47%) en netto bleef er 25 miljoen EUR of 0,62 EUR per aandeel over.

De Europese automarkt groeide in september voor de 25ste maand op rij. Na negen maanden in 2015 bedraagt de groei 8,8% tegenover dezelfde periode een jaar eerder. In de Verenigde Staten was er in september een groei met 16%. China blijft voorlopig achter met slechts 3,3% meer inschrijvingen in september, de traagste groei sinds 2012. Er wordt wel beterschap verwacht, want sinds 1 oktober is een nieuw fiscaal regime in voege dat gunstig is voor auto’s met een kleinere cilinderinhoud (tot 1,6 liter).

In het lopende, vierde kwartaal ziet Melexis de omzet op kwartaalbasis opnieuw lichtjes dalen. Het management verlaagde de prognose voor de omzetgroei van het volledige boekjaar licht. In plaats van 20 tot 25% ziet het management het groeicijfer dichter bij 20% uitkomen. Vorig jaar kwam de groepsomzet uit op 332,4 miljoen EUR. Wellicht zal het cijfer voor 2015 in de buurt van 400 miljoen EUR uitkomen. De verwachtingen voor de winstgevendheid bleven wel behouden. Melexis mikt nog steeds op een brutomarge en een operationele marge van respectievelijk 47% en 26%. Melexis had op het einde van het derde kwartaal een nettocashpositie van 92 miljoen EUR of ongeveer 2 EUR per aandeel. Vorige keer werd een dividend van 1,3 EUR per aandeel bruto uitgekeerd (+ 30%).

Conclusie

Na de zware correctie van de jongste weken en maanden is de overwaardering tegenover het historisch gemiddelde verdwenen. We verwachten de komende kwartalen opnieuw beterschap voor Melexis, al zal de extra steun van de duurdere USD geleidelijk wegebben. We zien wel ruimte voor een verdere stijging van het dividend en sluiten ook een kapitaalvermindering niet uit. Vandaar de adviesverhoging.

Advies: koopwaardig

Risico: laag

Rating: 1A

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier