IAMGold

Blijft operationeel winstgevend

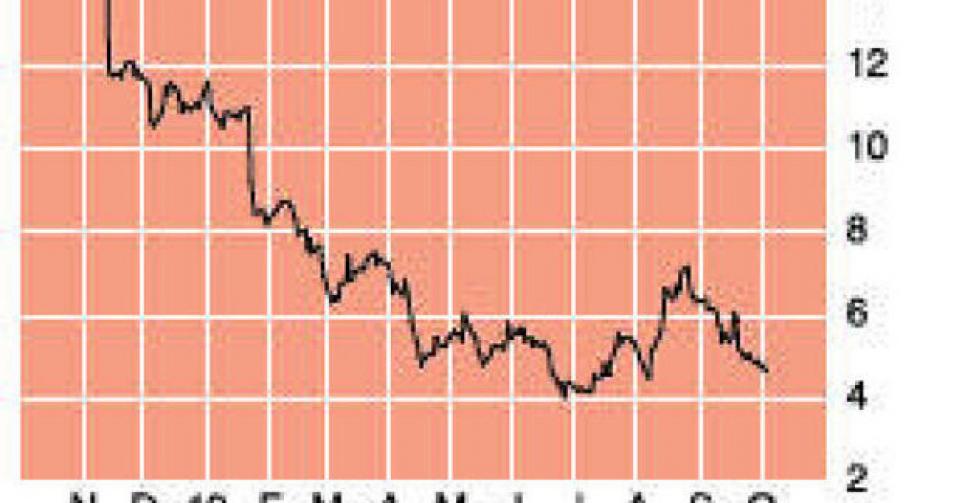

4,64 USD – 1C

De Canadese goudproducent IAMGold (IAG), met activa in Afrika en Noord- en Zuid-Amerika, zit in hetzelfde schuitje als veel middelgrote sectorgenoten. Vorige week werden de deuren van de Yatela-goudmijn in het West-Afrikaanse Mali symbolisch gesloten. Na die sluiting beschikt IAG nog over vijf operationele activa, waarvan het er vier zelf uitbaat. Nog in Mali is AngloGold ook de operator van de Sadiola-mijn. De mijnen van IAG zijn in hoofdzaak low-grade, wat betekent dat veel meer ertsen moeten worden ontgonnen om eenzelfde hoeveelheid goud te produceren als bij een high-grademijn. Rosebel in Suriname en Essakane in Burkina Faso zijn low-grademijnen, wat het belang van een strikte kostencontrole nog groter maakt.

IAG pakte in maart uit met een kostenbesparingsprogramma voor 100 miljoen USD, waarvan intussen al meer dan de helft werd gerealiseerd. Door nieuwe onderhandelingen over de elektriciteitstarieven bij Rosebel kon flink in de energiekosten worden gesnoeid. IAG bespaarde snoeide ook in het ondersteunende personeel en maakte werk van een hogere operationele efficiëntie in alle geledingen van het bedrijf. Het budget voor de exploratie werd voor 2013 met 40 miljoen USD verminderd. De Canadezen schoven ook tal van uitbreidingsprojecten op de lange baan. Het gaat onder meer om de geplande productieverhoging bij Niobec, dat niobium produceert voor het gebruik in lichte en sterke staalsoorten. IAG wil pas doorgaan met de plannen als het een partner vindt die de investering helpt te dragen.

Voor de modernisering van Sadiola wordt dan weer gewacht op het groene licht van partner AngloGold, dat de mijn niet als een prioriteit beschouwt. Over het Coté Lake-goudproject in de Canadese provincie Ontario, waarvan de reserves worden begroot op meer dan 7 miljoen troy ounce, wordt pas in 2015 een beslissing genomen. De haalbaarheidsstudie wordt vertraagd en IAG wil eerst zicht krijgen op het verloop van het vergunningsproces. Bij Westwood in Québec gaat de commerciële productie zoals gepland eind dit jaar van start. De groepsreserves (11,3 miljoen troy ounce) bevinden zich voor een derde in Afrika, 41% in Noord-Amerika en 26% in Zuid-Amerika.

IAG boekte in het tweede kwartaal een nettoverlies van 28,4 miljoen USD. Dat was toe te schrijven aan waardeverminderingen van 39,3 miljoen USD, niet op operationele activa, maar op de waarde van bepaalde investeringen en participaties. De aangepaste operationele winst kwam uit op 30,2 miljoen USD, 60% minder dan een jaar eerder. De mijnen van de groep produceerden samen 224.000 ounce goud. IAG hield de productieprognose voor het volledige boekjaar ongewijzigd op 875.000 tot 950.000 troy ounce. De totale productiekosten stegen met 10% op jaarbasis, tot 1196 USD per ounce. Door het effect van de besparingen kon de kostenverwachting voor het volledige boekjaar worden verlaagd naar 1150 tot 1250 USD per ounce. IAG beschikte op het einde van het tweede kwartaal over 608 miljoen USD aan liquiditeiten en goud geboekt aan marktwaarde, naast ongebruikte kredietlijnen voor 750 miljoen USD.

IAG is op basis van de totale productiekosten nog altijd operationeel winstgevend, al worden de marges stilaan wel erg klein. De goudproducent kan gelukkig wel terugvallen op een erg stevige financiële buffer. In afwachting van hogere goudprijzen zit er niets anders op dan de kasstromen zo hoog mogelijk houden door te snoeien in de uitgaven. Dat lukt voorlopig vrij goed, al zal het uitstellen van uitbreidingen en het schrappen van exploratieprojecten onvermijdelijk een impact hebben op de productiegroei. Het aandeel is sinds de bodemkoers al met bijna een kwart opgeveerd, maar de koersen van ongeveer een jaar geleden zijn nog steeds (heel) ver weg. Aan minder dan 0,5 keer de boekwaarde blijft IAG erg goedkoop. Het aandeel blijft fundamenteel koopwaardig, maar beperk de investering (1C).

Koopwaardig (beperkte positie)

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier