Golden Star Resources

Op het evenwichtspunt

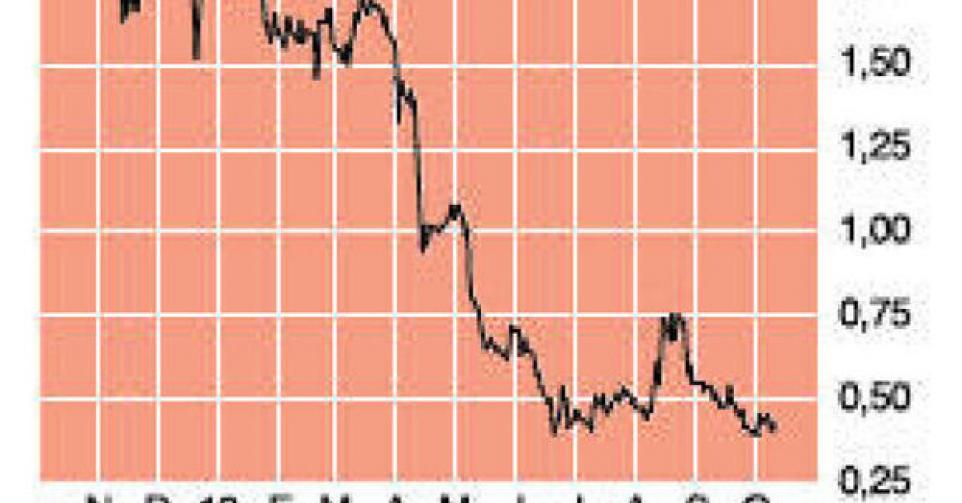

0,42 USD – 1D↑

Golden Star Resources (GSS) is een middelgrote goudproducent, met hoofdzetel in Canada en operationele activa in het West-Afrikaanse Ghana. Het gaat om Bogoso en Prestea, twee aan elkaar grenzende mijnen die een geheel vormen, en om de mijnen Wassa, Hwini-Butre en Benso (HBB). GSS beschikt daarnaast over drie verwerkingsinstallaties voor goudertsen die verbonden zijn aan de mijnen, die samen over een capaciteit van 7 miljoen ton per jaar beschikken. GSS houdt in de mijnen een belang aan van 90%; de resterende 10% is in handen van de Ghanese overheid. Door de lagere goudprijs moest de groep in het tweede kwartaal de boekwaarde van de mijnen verminderen met 169,6 miljoen USD, of 0,65 USD per aandeel. Dat leidde tot een nettoverlies van 128,8 miljoen USD. De gemiddelde verkoopprijs van een troy ounce goud daalde met 11% op jaarbasis, tot 1418 USD per ounce. Daardoor kwam ook de groepsomzet 12% lager uit, op 120,7 miljoen USD.

Intussen werden de voorlopige productiecijfers van het derde kwartaal gepubliceerd. Daaruit blijkt dat de verkoopprijs tussen juli en september verder is afgenomen, tot 1329 USD/ounce. De totale operationele productiekosten (dus exclusief de geboekte boekhoudkundige waardevermindering) bedroegen in het tweede kwartaal 1378 USD per troy ounce. Als de goudprijs lang onder dat niveau blijft, dreigt GSS wel in de problemen te komen. Aan het einde van het derde kwartaal had de groep 67 miljoen USD liquiditeiten. Daar stond een schuld van 92,1 miljoen USD tegenover. Daarnaast is er een ongebruikte kredietlijn van 40 miljoen USD beschikbaar. Als er geen verdere afschrijvingen meer komen en de goudprijs zakt niet verder weg, dan moet GSS – gezien de positieve operationele kasstromen (29,5 miljoen USD in het tweede kwartaal) – in principe het hoofd boven water kunnen houden.

Toch moet het management de beschikbare middelen erg voorzichtig beheren. In de tweede jaarhelft moeten voor 45 miljoen USD aan kosten worden bespaard. Daarnaast worden ook de kapitaaluitgaven teruggeschroefd. Tijdens de eerste drie kwartalen van het lopende boekjaar produceerde de groep 255.366 troy ounce goud. Bogoso doet het goed, met voor het derde kwartaal op rij een hogere productie door de snellere verwerking van de ertsen. Ook Wassa profiteert van rijkere ertslagen. Na de sluiting van een open-pitmijn vorig jaar zal de productie op jaarbasis wel onder het niveau van 2012 uitkomen (336.000 troy ounce). Aanvankelijk stelde GSS voor 2013 een productiecijfer tussen 320.000 en 350.000 troy ounce voorop, maar dat werd intussen verlaagd naar 290.000 tot 310.000.

Na het derde kwartaal is het vrijwel zeker dat het definitieve cijfer aan de bovenkant van de prognoses uitkomt. Prestea Underground is het verstgevorderde uitbreidingsproject, maar de haalbaarheidsstudie werd opgemaakt met een goudprijs van 1500 USD als referentie. Tegen de huidige prijzen ligt het rendement dus lager dan begroot. Het is voorlopig nog onduidelijk wat de verdere timing van het project is. Vorig jaar werd de groepsreserve op 4,31 miljoen troy ounce geschat.

Het gaat misschien wat ver om te stellen dat het water GSS tot aan de lippen staat, maar veel overschot heeft het bedrijf zeker niet. De huidige goudprijs van 1300 USD is momenteel ongeveer de kritische evenwichtsgrens. Net als die van talrijke andere goudmijnaandelen is de koers van GSS teruggevallen naar het laagste niveau sinds eind 2008. Het bedrijf wordt aan minder dan 0,5 keer de boekwaarde gewaardeerd. GSS kan echter enkel (fors) hoger als ook de goudprijs weer aantrekt. Bij een verdere terugval dreigt het bedrijf anders binnen enkele kwartalen in moeilijkheden te geraken. Koopwaardig, maar met de hoogste risicorating (rating 1D). Beperk dus absoluut de positie.

Speculatief koopwaardig

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier