De woningprijzen stegen vorig jaar in Vlaanderen met maar liefst 6 procent, boven op de inflatie. Het aantal transacties daalde nochtans sterk. Volgens notaris Bart van Opstal van de Koninklijke Federatie van het Belgische Notariaat is dat een gevolg van een sterke heropleving van de transacties na de lockdown. Maar er is meer aan de hand: duurder vastgoed is weer volop in trek.

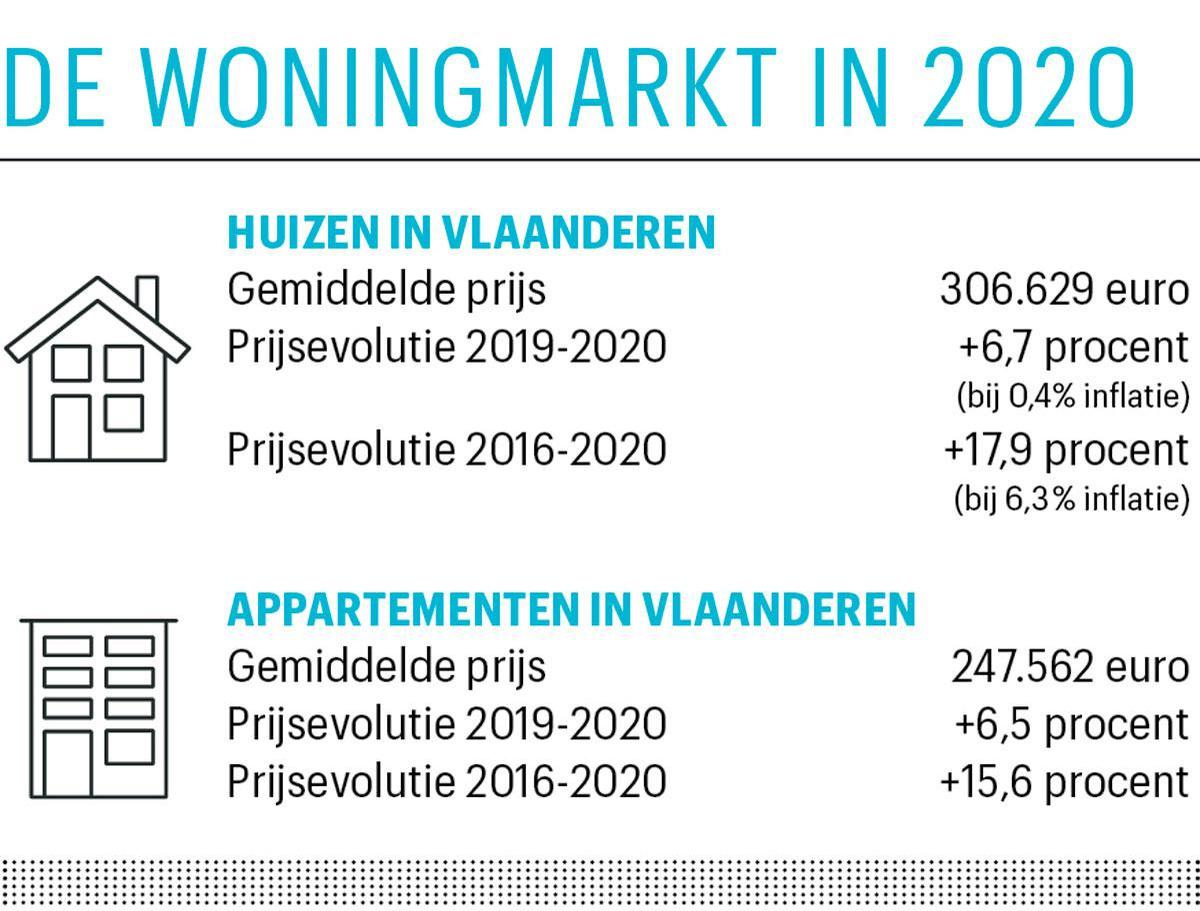

De prijs van een huis in Vlaanderen steeg vorig jaar gemiddeld met 6,7 procent naar 306.629 euro (met amper 0,4 procent inflatie). De prijs van een appartement nam toe met 6,5 procent (247.562 euro), leert de Notarisbarometer. Het aantal transacties daalde nochtans met 4,2 procent.

De sterke stijging van de woningprijzen komt er op een moment van grote economische onrust door de coronacrisis. Stabiliteit is nochtans de voorwaarde bij uitstek van een sterke vastgoedmarkt. Hoe verklaart u die evolutie?

BART VAN OPSTAL. “De evolutie van de woningmarkt in 2020 is inderdaad opmerkelijk. Zowat alle vastgoedanalisten hadden een prijsdaling voorspeld. Een deel van de verklaring is de inhaalbeweging na de eerste lockdown. Kandidaat-kopers mochten geen woningen bezichtigen en konden dus weinig doen. In het derde en het vierde kwartaal sloegen ze massaal toe. Die plotse stijging van de vraag leidde tot een prijsopstoot. Het gebeurde dat verkopers de kandidaten tegen elkaar op lieten bieden. Nog nooit gezien. Die inhaalbeweging zal wel temperen na de eerste helft van dit jaar. Meer evenwicht stabiliseert de prijzen.

Thuis werken en studeren zullen niet verdwijnen. De mensen zijn bereid voor wooncomfort een prijs te betalen’ Bart van Opstal, notaris

“Een tweede verklaring is een verschuiving in het type vastgoed dat werd gekocht. Er werden meer woningen verkocht van meer dan 330.000 euro. Veel mensen moesten de voorbije maanden thuis werken, terwijl hun kinderen daar lessen volgden op de computer. Zoveel thuiswerkers op een kleine oppervlakte is niet vanzelfsprekend. Er is weer meer vraag naar ruime woningen, met een grote tuin en drie slaapkamers. Daar kun je de nieuwe werksituatie organiseren. Dan zit je natuurlijk in een hogere prijsklasse.

“Natuurlijk zal zo’n woning te groot zijn zodra de kinderen het huis uit zijn en de eigenaars met pensioen kunnen. Willen ze dan verkopen, dan riskeren ze in te boeten op de meerwaarde.

“Ook de kust was bijzonder populair bij de vijftigplusser. De transacties in West-Vlaanderen namen slechts met 1 procent af. Een tweede verblijf in het buitenland wordt minder vanzelfsprekend. De beelden van de buitenlandse ziekenhuizen tijdens deze gezondheidscrisis waren niet bepaald een motivatie om in die landen te investeren in een woning.”

De Vlaamse regering wil compacter wonen in dorps- en stadskernen stimuleren. De vraag naar ruime woningen lijkt in te gaan tegen de trend van de voorbije jaren.

VAN OPSTAL. “De vraag bepaalt het aanbod. Thuis werken en studeren zullen niet verdwijnen. De mensen zijn bereid voor wooncomfort een prijs te betalen en te besparen op andere uitgaven, zoals reizen. Ook de werkgevers hebben begrepen dat ze het werk anders kunnen organiseren, dat thuiswerk minder fileleed en stress geeft en tijd kan besparen.

“Dat zal een invloed hebben op de kantoormarkt. Het is best mogelijk dat de kantoorgebouwen de helft kleiner worden. Vastgoedontwikkelaars zullen hun projecten bijsturen, architecten zullen andere gebouwen ontwerpen. Leegstaande complexen kunnen een nieuwe bestemming krijgen als woningen.”

Voor veel jonge gezinnen is groter wonen toch onbetaalbaar?

VAN OPSTAL. “Dat kan een probleem worden. Vijftigplussers zijn al actief in het betere appartementensegment. Ze kopen ook woningen als investering, als inflatieveilige aanvulling op hun pensioen. Vastgoed is een aantrekkelijk alternatief voor de magere opbrengst van de spaarrekening en voor de volatiele beurs. De spanning tussen de kapitaalkrachtige investeerders en de minder vermogende jonge gezinnen dreigt almaar groter te worden, zeker als de rente haar bodem bereikt en de werkloosheid, zoals verwacht, zal toenemen. In dat geval zullen velen naar de huurmarkt worden gedreven.”

Dreigt er een probleem op de woningmarkt als er tumultueuze economische tijden aankomen?

VAN OPSTAL. “Nadat deze inhaalbeweging achter de rug is, koelen de prijzen ongetwijfeld af. Het is echter koffiedik kijken wat het effect van een economische crisis wordt. Er zullen ontslagen vallen, dat is zeker. Voor sommige gezinnen zullen een uitkering of het tweede inkomen voldoende zijn om de hypotheeklening af te betalen. De anderen zullen hun woning misschien moeten verkopen. Maar dat wordt pas echt een probleem als de verkoopwaarde van de woning lager blijkt dat het nog af te betalen leenbedrag. De voorbije vijf jaar zijn de prijzen in België echter met meer dan 15 procent gestegen, wat dat risico tempert.

“De woningmarkt in België is ook niet oververhit. De banken eisten de voorbije jaren dat de gezinnen meer eigen middelen inzetten bij de aankoop van hun woning. Ze lopen dus, in tegenstelling tot heel wat Europese en Amerikaanse banken tijdens de financiële crisis, weinig risico bij gedwongen verkopen. Dat wordt pas een probleem als de prijzen met 20 tot 30 procent zakken. Maar zo’n scherpe daling lijkt me niet realistisch.”

4,2 procent

minder vastgoedtransacties gebeurden er in 2020.

Fout opgemerkt of meer nieuws? Meld het hier