Door de stabilisatie van de dollar zijn obligaties uit de opkomende landen weer interessant.

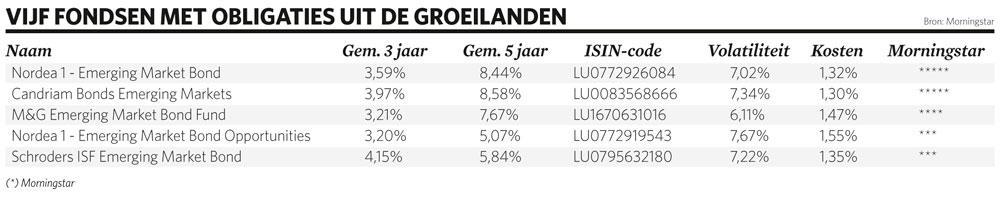

“2018 was een moeilijk jaar voor een groot aantal groeilanden”, zegt Cathy Hepworth, expert opkomende markten bij PGIM Fixed Income. “Maar dankzij enkele frontiermarkten vallen de prestaties over het algemeen nog mee.” PGIM Fixed Income beheert twee fondsen van Nordea Asset Management die beleggen in obligaties uit opkomende landen: Nordea 1 – Emerging Market Bond Fund, dat zich richt op obligaties in harde valuta uitgegeven door overheden, en Nordea 1 – Emerging Markets Bond Opportunities, dat zich richt op obligaties in lokale valuta. In zijn segment is Nordea 1 – Emerging Market Bond Fund een van de weinige met een Morningstar-rating van vijf sterren.

Hepworth beheert beide producten sinds hun lancering in 1996. Haar geroutineerde team van dertig mensen, die gemiddeld vijftien jaar ervaring hebben, beheert 60 miljard dollar. “Het verschil in groei tussen de opkomende en de ontwikkelde landen moet opnieuw toenemen in 2019, van 2,4 tot 2,7 procent”, verwacht ze. “Dat zal een positieve impact hebben op onze activaklasse. Bovendien kan de stabilisatie van de grondstoffenprijzen en de verzwakking van de Amerikaanse dollar de druk op enkele opkomende economieën verlichten.”

Effect van de dollar

“De opkomende landen laten hun valuta externe aanpassingen incasseren, met het risico dat ze een of twee moeilijke jaren tegemoet gaan”, zegt James Barrineau, de beheerder van het fonds Schroders ISF Emerging Markets Bond. De reserves zijn gestabiliseerd en de rendementen zijn teruggekeerd naar aantrekkelijke niveaus. “Het is weinig waarschijnlijk dat die landen worden geconfronteerd met een nieuwe crisis. Obligaties uit de opkomende landen zijn een van de aantrekkelijkste activaklassen wereldwijd. Ondanks de hoge rendementen behouden de meeste opkomende landen een hoge kredietwaardigheid.”

“Historisch bekeken hebben obligaties in harde valuta beter gepresteerd dan emissies in lokale valuta. Beleggers zijn doorgaans niet bereid de hoge volatiliteit in dat laatste segment te accepteren”, constateert Barrineau. “Daarom gaat onze voorkeur naar obligaties in harde valuta. Die fungeren meestal als schokdempers als de Amerikaanse dollar versterkt.” De dollar blijft de belangrijkste factor om in de gaten te houden. “De recente verkiezingsoverwinning van de Democraten kan een groot deel van de dollarondersteunende maatregelen in 2019 op de helling zetten. Dat zal leiden tot een gunstiger klimaat voor die activa.”

Zuidoost-Azië

“Ons vertrekpunt is altijd het land”, onderstreept Charles de Quinsonas, de beheerder van het fonds M&G Emerging Markets Bond. “We beleggen nooit in een emittent als we geen vertrouwen hebben in het beleid dat het land voert. Gaat het land failliet, dan ondergaan de meeste bedrijven hetzelfde lot. De keuze voor overheidsobligaties of bedrijfsobligaties hangt vooral af van welk segment ons het aantrekkelijkst lijkt.”

Twee derde van de portefeuille van het fonds is belegd in emissies in harde valuta, de rest in overheidsobligaties in lokale valuta. “Het ziet er niet naar uit dat de handelsoorlog snel afgelopen zal zijn. Dat zal een impact hebben op de groei van China en andere landen in Zuidoost-Azië. Om die reden zijn we onderwogen in die regio.”

Latijns-Amerika

“Latijns-Amerika is een alternatief voor de Chinese export, die vroeger vooral gericht was op de Verenigde Staten. Latijns-Amerika zou weleens een van de winnaars van de handelsoorlog kunnen worden”, stelt James Barrineau. Daar is Cathy Hepworth het mee eens. Sinds de verkiezing van Jair Bolsonaro tot president van Brazilië heeft ze haar posities in dat land verhoogd. “Als we zien met welke mensen hij zich heeft omringd, kan hij de markten positief verrassen. Vooral het probleem van de privatiseringen kan eindelijk worden aangepakt.”

Dat kan ook leiden tot een verbetering in Argentinië. “Als er na de verkiezingen in 2019 een regering aan de macht komt die hervormingen doorvoert, kan die het land eindelijk op het juiste spoor zetten.” Hepworth is terughoudender over de vooruitzichten van Mexico, waar de nieuwe president de markten met onzekerheid lijkt op te zadelen. “Hij onderwerpt investeringsbeslissingen aan referenda die weinig representatief zijn.” Ook James Barrineau vindt het beter Mexico te mijden. Hij verwacht dat de regering de overheidsfinanciën moeilijk in hand kan houden in de komende kwartalen. Ook Zuid-Afrika moet het hoofd bieden aan structurele problemen. Die zijn te wijten aan een gebrek aan groei, die nog wordt versterkt door de wereldwijde economische vertraging.

Charles de Quinsonas onderstreept dat de “rendementen van Mexicaanse obligaties sterk zijn gestegen de afgelopen weken, terwijl we geen staking van betalingen verwachten op korte of middellange termijn. Die obligaties zijn een koopkans.” Omgekeerd meent hij dat Braziliaanse obligaties vandaag “perfect gewaardeerd zijn”, maar hij twijfelt of Jair Bolsonaro in staat is zijn pensioenhervormingen erdoor te krijgen. “Er zal zich in de komende maanden waarschijnlijk een mogelijkheid aandienen om de positie in Brazilië te veranderen in een positie in Mexico.”

Rusland en China

Cathy Hepworth is ook licht overwogen in Russische obligaties. “De waardering is aantrekkelijk, maar de onzekerheid blijft groot, vooral als het land nieuwe sancties opgelegd krijgt in 2019. Tot nu is Rusland altijd in staat geweest de impact van die maatregelen te verzachten. De centrale bank blijft ook een geloofwaardig beleid voeren.” Hepworth is daarentegen minder optimistisch voor Centraal-Europa, waar “de risico’s mogelijk nog niet volledig verwerkt zitten in de koersen”.

Hepworth denkt dat de schulden van China nog kunnen oplopen in 2019, maar het gaat wel vooral om binnenlandse schulden. “Door de opname van China in de grote internationale obligatie-indexen zullen beheerders rekening houden met Chinese obligaties, wat zou moeten leiden tot grotere financiële stromen naar die activaklasse. Op dit moment blijven we onderwogen in de meeste grote overheidsbedrijven van het land.”

Fout opgemerkt of meer nieuws? Meld het hier