De olieprijs maakt bokkensprongen na de aanval op twee olie-installaties in Saudi- Arabië. In de achtergrond woedt een conflict tussen Saudi-Arabië en Iran, zien de Verenigde Staten hoe hun schalieolie weer wat aantrekkelijker wordt, en wrijven de gasproducenten zich in de handen.

De Saudische olie-installaties in Khurais en Abqaiq zijn dit weekendf zwaar getroffen door een aanval met drones. Liefst de helft van de olieproductie van het land is beschadigd of stilgelegd om veiligheidsredenen. De olieprijs schoot prompt 20 procent omhoog. De Houti-rebellen in het buurland Jemen eisten de aanval op, maar Saudi-Arabië en de Verenigde Staten beschuldigen Iran.

“De aanval verandert de gangbare parameters”, analyseert de energiemarktenexpert Johan Braem, zaakvoerder van het financieel advieskantoor Solidus Capital. “De olie-infrastructuur van de grootste olieproducent ter wereld blijkt niet beveiligd tegen moderne terroristen. Dat is nieuw.”

Het is niet de eerste keer dat de Saudische olie-infrastructuur het doelwit is van terreur. Zelfmoordterroristen van Al-Qaeda probeerden in 2006 al de olie-installaties van Abqaiq te treffen, maar meer dan wat blikschade leverde die aanval op het zwaarbeveiligde industriegebied niet op.

Dat de aanslagen op de olievelden van Abqaiq en Khurais in Saudi-Arabië nu wél succes hadden, stuurde maandag een schokgolf door de oliemarkten. De 5,7 miljoen vaten productiecapaciteit die van de ene dag op de andere onklaar werd gemaakt, vormen de grootste marktverstoring uit de geschiedenis, groter dan de Iraanse revolutie in 1978-1979 (5,6 miljoen) en zelfs de eerste oliecrisis in 1973-1974 (4,3 miljoen).

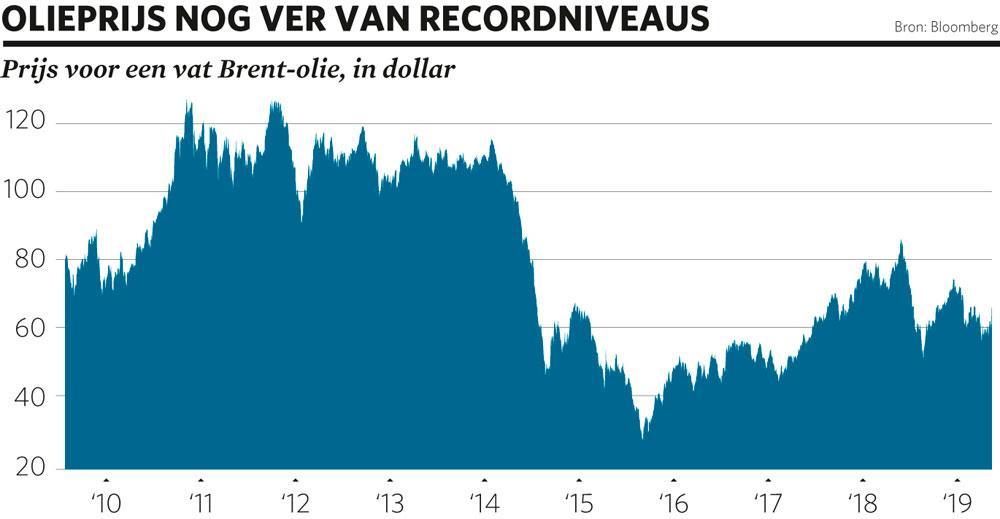

Bij de opening van de Aziatische aandelenmarkten maandag werd een vat Europese Brent-olie liefst 19 procent duurder. De stijging, met 11 dollar tot 71,95 dollar per vat, was volgens het persagentschap Bloomberg de sterkste verhoging sinds het begin van de termijnhandel in 1988. In procent is het de grootste koersklim sinds de inval in Koeweit door de troepen van de Iraakse dictator Saddam Hoessein in 1990. De koersen herstelden zich nadien gedeeltelijk, maar er bleef een stijging van een kleine 10 procent over. Saudi-Arabië levert 10 procent van de wereldvraag naar olie, en daarvan is de helft weggevallen.

Escalatie of niet

“Als de productievermindering een week of twee aanhoudt, dan kunnen we dat perfect opvangen door te spelen met de olievoorraden overal ter wereld”, meent Hans van Cleef, de energiespecialist van ABN AMRO Private Banking. “Duurt het enkele maanden, dan krijgen we problemen met de olievoorraad in de wereld. Dan zit je al snel aan 80 dollar per vat, maar ik durf geen voorspellingen te doen over waar de olieprijs naartoe gaat. Voor de aanslagen verwachtte ik dat een vat Brent-olie tegen het einde van het jaar 60 dollar zou kosten, of wat minder. Dat wordt nu mogelijk wat meer.”

Andere analisten vrezen zelfs dat 100 dollar per vat eraan zit te komen. Zo’n prijsschok kan de toch al strompelende wereldeconomie helemaal richting recessie duwen. Braem: “De vraag is in hoeverre de angst voor een herhaling van dit soort aanslagen in de olieprijs verrekend wordt. Als een risicopremie boven op de gewone prijs komt, dan krijgen we een fundamentele verhoging.”

“Het is nu duidelijk dat de infrastructuur van de Saudi’s kwetsbaar is”, oordeelt ook Van Cleef. “Ze zullen hun installaties beter moeten beveiligen, maar het is niet zo eenvoudig honderden kilometers pijpleidingen in de gaten te houden. Er kan een risicopremie bij de olieprijs komen, ook als de stilgelegde productie snel weer opgestart wordt.”

“Als belegger ben ik fundamenteel optimistisch, ” vervolgt Braem. “De vraag naar olie stijgt al jaren met 1 tot 2 procent per jaar, en dat zal de komende tien jaar niet veranderen. Ondanks alle ontwikkelingen in hernieuwbare energie, elektrische wagens, bio-olie, enzovoort, komt er voor 2030 geen daling van de vraag.”

Toch lijkt er niet meteen een nieuwe olieschok aan te komen. “Voorlopig niet”, meent Thijs Van de Graaf, hoogleraar energiebeleid aan de UGent. “Voor de aanslagen was er een sterke neerwaartse druk op de olieprijzen: er was te veel olie op de markt, en er was de dreigende handelsoorlog tussen de VS en China. Het Internationaal Energie Agentschap zei vorige week nog dat de Organisatie van Olie-Exporterende Landen (OPEC) en Rusland extra productiebeperkingen zouden moeten invoeren om de prijzen te ondersteunen. Mocht er een militaire escalatie komen, wat ik niet geheel uitsluit, dan kan het natuurlijk wel.”

Trump

Voor de beleggers is het gebrek aan informatie een hinderpaal. De Saudi’s geven niet veel informatie over hoelang de reparaties zullen duren. Ook is het onduidelijk waar het militaire spierballengerol van de VS en de Saudi’s toe leidt. De Houti-rebellen in Jemen, die de aanslag hebben opgeëist en worden gesteund door Iran, kregen als eerste vergelding al een serie bombardementen te verteren.

Volgens Amy Myers Jaffe, energiespecialiste van de Amerikaanse denktank Council on Foreign Relations, stuurt Iran een duidelijke boodschap. Met name dat het de best beschermde en kritische infrastructuur in het Midden-Oosten kan treffen als en wanneer het dat wil. “Iran zegt eigenlijk: jullie kunnen ons niet tegenhouden. Dat is de Clint Eastwood-diplomatie: ‘ Go ahead, make my day‘. We kunnen zelfs jullie meest vitale olie-infrastructuur van de markt halen.”

Iran zit nog niet zo lang in de Jemenitische burgeroorlog, zegt David Criekemans, hoogleraar internationale betrekkingen aan de universiteiten van Antwerpen en Middelburg. “Voor de periode 2015-2016 vinden we eigenlijk geen sporen van Iraanse inmenging. Sinds de Saudi’s zich daar zijn beginnen te mengen, is die er echter wél. Intussen gedijt de terreurorganisatie Al Qaeda als lachende derde in de chaos.”

Van de Graaf: “Het grootste risico is een militaire escalatie. De Amerikaanse president Jimmy Carter zei ooit dat een aanval op het Midden-Oosten een aanval op de vitale belangen van de VS was. Die doctrine geldt eigenlijk nog altijd. Tegelijk lijkt de huidige Amerikaanse president, Donald Trump, de zaak niet te willen opblazen. Enkele weken geleden zei hij nog dat hij een aanval op Iran op het laatste nippertje had afgeblazen, en hij heeft net hardliner John Bolton ontslagen als nationaal veiligheidsadviseur.”

Zoeken naar alternatieven

Het is niet de eerste keer dat de oliemarkten op hun kop staan. Maar terwijl vroeger geopolitieke verstoringen in Venezuela, Nigeria of Libië steevast tot prijsopstoten leidden, bleek dat de jongste jaren amper het geval. Van de Graaf: “Dat komt volgens mij omdat er nu een buffer van Amerikaanse en Canadese schalieolie is. De vraag is of die buffer ook deze toestand kan absorberen.”

David Criekemans deelt die analyse. “Het onbedoelde gevolg is dat, mocht de prijs een tijdlang hoog blijven, de Amerikaanse schaliebedrijven hun rendabiliteit kunnen opkrikken en het Amerikaanse deel van de oliekoek weer groter wordt. Saudi-Arabië wordt de back-up van de wereldolie genoemd, maar veel rek zit daar toch niet meer op. De VS en Canada hebben wél nog mogelijkheden.”

“De ontginning van schalieolie maakte het meest furore toen de aardolieprijs op zijn hoogste niveau stond, ” vult Yves Verschueren, de CEO van de chemiesectorfederatie essenscia, aan. “Die zeer hoge olieprijzen zijn een voedingsbodem geweest voor het zoeken naar alternatieven. Toen de prijs nadien sterk daalde, zette dat druk op de ontginning van schalieolie.”

Toch, weet Van de Graaf, zal een prijsstijging van de olie niet voor een massale overstap naar andere brandstoffen zorgen. “Hoe hoger de olieprijs, hoe beter voor de alternatieven. Maar veel daarvan concurreren niet echt met olie: veel zon en wind kunnen de elektriciteitsproductie verhogen, maar het transport wordt er niet gemakkelijker door.”

Ook Braem denkt niet dat elektriciteit olie snel helemaal zal wegduwen. “Wie maar één gezinswagen heeft, zal die niet inruilen voor een elektrische wagen. Pas als de prijs van die wagens zakt en de actieradius uitbreidt, komen die echt van de grond. Hogere olieprijzen hebben maar tijdelijk een effect op het verbruik. De snelweguitbaters zagen in 2008-2009, toen de prijs piekte, een beperkte daling van het verkeer, maar twee jaar later was dat weggewerkt.”

Ook voor de Saudi’s verwacht hij geen al te grote gevolgen. “Ze hinken op twee gedachten. De schade aan de infrastructuur is erg vervelend, maar ze zullen niet grommen over de prijsstijging. Want de formule blijft eenvoudig: prijs maal vraag zijn hun inkomsten. Op de vraag hebben ze geen impact; de prijs kunnen ze beïnvloeden door het aanbod te beperken. Dat is nu, weliswaar buiten hun wil, gebeurd.”

Beursgang

Op de verhoudingen in de OPEC heeft dit geen invloed, oordelen alle analisten. Saudi-Arabië blijft daar als grootste speler aan zet. Wel zal het invloed hebben op de geplande beursgang van Saudi-Aramco, veruit de grootste oliemaatschappij ter wereld. De 111,1 miljard dollar inkomsten liggen vier keer zo hoog als die van het Russische Gazprom (25,7) en vijf keer zo groot als die van de grootste privé-oliebedrijven, ExxonMobil en Royal Dutch Shell. De beursgang kan de grootste uit de geschiedenis worden. De Saudische kroonprins en de facto sterke man van het regime, Mohammed bin Salman, kortweg MBS, claimde oorspronkelijk een waardering van 2000 miljard voor het staatsoliebedrijf. Maar de operatie loopt niet van een leien dakje. Een eerste poging tot beursgang liep vorig jaar mis, omdat de banken meer informatie wilden over de reële reserves. Nu zouden ze de waardering hebben teruggebracht naar 1000 tot 1500 miljard dollar.

De aanval op de olievelden is een nieuwe streep door de rekening. “De analisten moeten nu geopolitieke risico’s inschatten en verrekenen”, zegt Criekemans. “Dit is een vorm van economische oorlogsvoering. Drones kosten niet zo veel, maar de langetermijnschade is reëel.”

“Saudi-Arabië heeft nog heel wat buffercapaciteit: olievelden die kunnen beginnen te produceren, mochten tekorten onstaan”, vult Van de Graaf aan. “Alleen wordt al de Saudische olie wel geraffineerd in Abqaiq, dat een soort flessenhals is.”

En daar is Israël

Een nieuw uitstel van de beursgang dreigt. Nochtans is die voor MBS essentieel in zijn toekomstvisie. Hij wil de Saudische economie verbreden. Criekemans: “Saudi-Arabië kan wellicht nog twintig tot dertig jaar olie produceren, maar nooit meer dan 10,3 tot 10,5 miljoen vaten. De verkoop van Saudi-Aramco is een manier om tijd te kopen: de opbrengst wil het regime gebruiken om meer in te zetten op hernieuwbare energie.”

De tijd speelt echter niet in het voordeel van de Saudi’s. “Niet olie, maar gas is de overbruggingsbrandstof naar een hernieuwbare-energiesysteem”, legt Criekemans uit. “Daar zit Iran, als rivaal van Saudi-Arabië, beter geplaatst om er geld aan te verdienen. Dat maakt dat beide landen nu vooral proberen het verdienmodel van de andere kapot te krijgen. En het wordt nog ingewikkelder, want wellicht vanaf volgend jaar wordt ook Israël een netto-exporteur van gas. Dat verandert een aantal geopolitieke dimensies.”

Fout opgemerkt of meer nieuws? Meld het hier