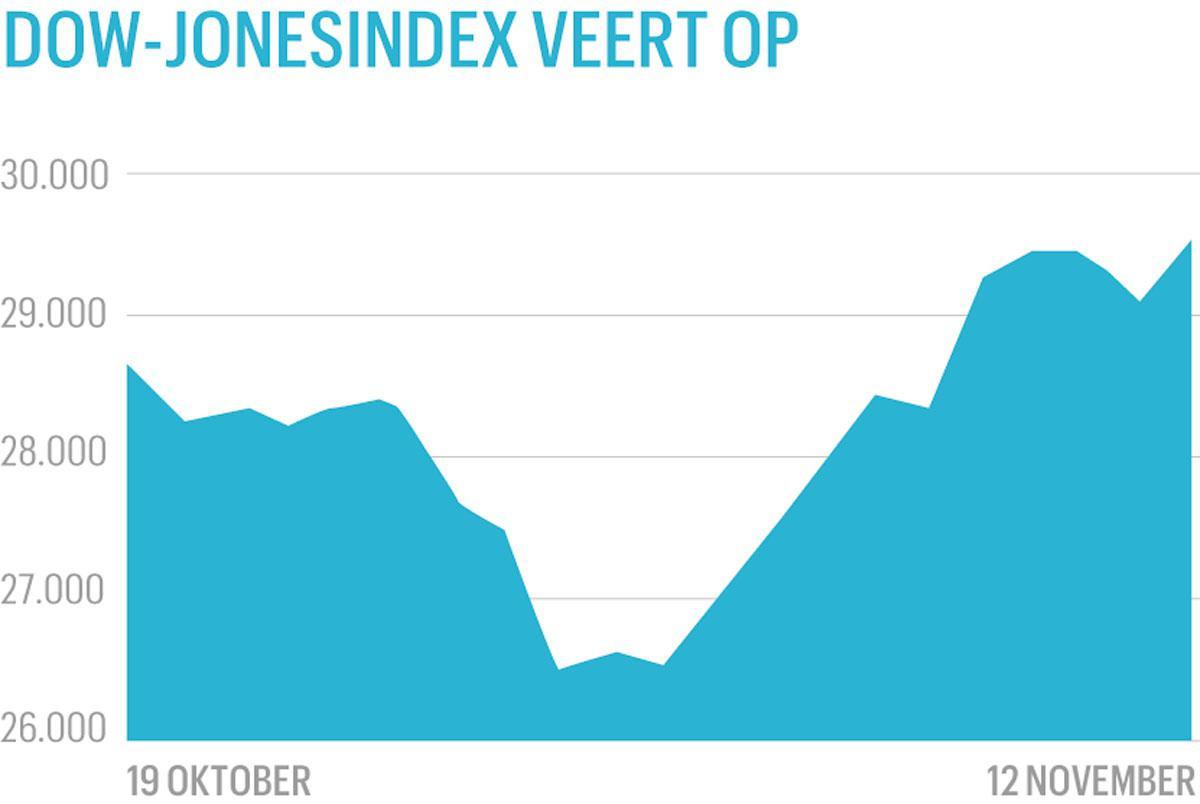

Voor beleggers was de voorbije week de belangrijkste van de tweede helft van 2020. Ze kregen twee cruciale antwoorden. Eén: Joe Biden wordt de 46ste Amerikaanse president, zonder blauwe golf in het Amerikaanse parlement. Twee: de kans op werkzame coronavaccins is groot, zodat de economie in de loop van 2021 kan normaliseren.

Tussen maart en augustus vond een zelden gezien spektakel plaats. Midden maart brak de hel los op de beursvloer, toen bleek dat het coronavirus een wereldwijde pandemie werd. Beursindexen verloren 30 procent en meer in amper enkele weken tijd. Zo brutaal de terugval was, zo furieus was het beursherstel de daaropvolgende weken en maanden. De centrale banken kochten voor duizelingwekkende bedragen obligaties op, teneinde de economie overeind te houden en een nieuwe bankencrisis te vermijden. Maar ze joegen vooral de beurskoersen omhoog. In het bijzonder die van de techgiganten, die binnen de kortste keren weer op een recordniveau noteerden.

Maar in de loop van de zomer kwam die klim tot stilstand en beleefden de beurskoersen enkele kwakkelweken. Beleggers gingen op de rem staan, omdat het virus opnieuw stevig in opmars was en in heel wat landen opnieuw een lockdown gold. Daarnaast waren er de Amerikaanse presidentsverkiezingen, die werden omschreven als de belangrijkste in decennia. Door het weinig doortastende optreden van president Donald Trump in de coronacrisis, waardoor de Verenigde Staten het trieste record van de meeste besmettingen en overlijdens ter wereld hebben, leek Joe Biden volgens de peilingen gewonnen spel te hebben. Maar investeerders waren op hun hoede. Ze waren vier jaar voordien ook al misleid door de peilingen. Bovendien had Trump vooraf al gesproken over verkiezingsfraude door het stemmen per post. Hij zou zich niet zomaar aan de kant laten schuiven. Een bijkomend gevaar voor Wall Street was dat het hele Amerikaanse Congres in handen van de Democraten zou vallen.

Het coronavaccin geeft de economie een perspectief op een normalisering in de loop van 2021.

Dubbel goed nieuws

Het werd veel spannender dan de peilingen hadden vooropgesteld en het was enkele dagen wachten op zekerheid, maar Joe Biden trok aan het langste eind in de strijd om het presidentschap van de Verenigde Staten. Bovendien ziet het ernaar uit dat hij moet regeren met een door de Republikeinen gedomineerde Senaat. Dat is het best mogelijke scenario voor Wall Street. Nog eens vier jaar Trump zou de internationale spanningen te hoog hebben doen oplaaien, onder meer met China. Een blauwe golf in het parlement zou het risico op maatregelen die nadelig zijn voor Wall Street, doen toenemen, zoals een verhoging van de vennootschapsbelasting, hogere minimumlonen, of ingrepen in de prijsvorming van geneesmiddelen of de dominante positie van de techgiganten. Bovendien heeft de nederlaag van Trump, die voorlopig niet wil wijken, geen onlusten uitgelokt. Zijn beschuldigingen van verkiezingsfraude kan hij niet hard maken.

De markten hadden amper de zege van Biden verwerkt, of er kwam nog opbeurender nieuws van het vaccinfront. Pfizer en BioNTech kondigden aan dat de werkzaamheid van hun coronavaccin meer dan 90 procent zou bedragen. We moeten altijd een slag om de arm houden – het zijn tussentijdse resultaten en hoelang duurt de immuniteit? – maar beleggers vinden die doorbraak heel beloftevol. Het geeft de economie een perspectief op een normalisering in de loop van 2021.

Richting aandelen

De tweede week van november geeft ons een rooskleurig beeld van wat we volgend jaar op de financiële markten te zien zullen krijgen. Een minder extreem Amerika, zowel nationaal als internationaal, eerst nog stimuleringspakketten en ook het perspectief van een volledige heropening van de economie, en de belofte van de centrale banken om hun ultrasoepele monetaire beleid aan te houden. Het belang daarvan voor de aandelenmarkten kunnen we moeilijk overschatten. Het betekent dat beleggers beseffen dat vastrentende beleggingen nog jaren niets of nauwelijks iets zullen opbrengen, ondanks de verwachte toename van de inflatie, die de centrale banken zullen toelaten zonder renteverhogingen. Dat doen ze om de gigantische schuldenberg van de overheden in reële termen (na aftrek van de inflatie) te doen zakken en forse belastingverhogingen of draconische bezuinigingen te vermijden.

Wie zijn geld sinds de bankencrisis op zijn spaarboekje heeft laten staan, is al 13 procent koopkracht verloren. Met 100 euro van toen kun je nog voor slechts 87 euro aan goederen en diensten kopen. De kans dat het koopkrachtverlies de komende jaren nog oploopt, is bijzonder groot. Dat maakt het plaatje compleet: een groter deel van de vermogens zal richting aandelen drijven in 2021 en daarna. Daarbovenop kunnen de bedrijfswinsten na de serieuze dip in 2020 volgend jaar flink herstellen.

Andere uitblinkers

We zien in de fraaie beursklim van afgelopen week een voorbode van het beursjaar 2021. Het kan zelfs een wilde rit worden. Bovendien is ons vorige week nog iets opgevallen: de klassieke waarden doen het veel beter dan de technologische. 2021 zou wel eens een beursjaar kunnen worden waarin de techgiganten niet noodzakelijk de koplopers zijn. Ze hebben dit jaar heel hard uitgeblonken, doordat ze voordeel haalden uit de lockdowns en het thuiswerken. Op hetzelfde moment werden heel wat klassieke bedrijven uit sectoren zoals entertainment en retail zwaar getroffen door verplichte sluitingen. Het zou ons niet verbazen als er in 2021 andere waarden in het middelpunt van de belangstelling staan.

Fout opgemerkt of meer nieuws? Meld het hier