In een politiek-economisch multipolaire wereld gaan we een complex 2023 tegemoet. We stellen enkele beleggingsfondsen voor ter diversificatie van de beleggingsportefeuille.

De wereld is constant in beweging. Aan het begin van de twintigste eeuw namen de Verenigde Staten de mondiale hegemonie over van het Verenigd Koninkrijk, politiek, militair en cultureel. Na de Tweede Wereldoorlog bestond, in de vorm van de Koude Oorlog, decennialang een machtsevenwicht tussen de Sovjet-Unie en de VS. Het communisme en het kapitalisme vormden twee gescheiden werelden.

Eind vorige eeuw verstoorden twee grote veranderingen dat evenwicht: de Sovjet-Unie viel uiteen en China, dat tot dan nogal op zichzelf gericht was, kreeg met zijn lidmaatschap van de Wereldhandelsorganisatie (WTO) toegang tot de wereldmarkt. Door de eerste evolutie kregen de Amerikanen de macht, gesymboliseerd door de dollar als de reservemunt van de wereld. Nu het machtsevenwicht doorbroken was, verenigde Europa zich in de Europese Unie en ontwikkelde het een eigen munt, de euro. Door de tweede verandering overspoelden goedkope Chinese producten en arbeiders de wereld.

Nu zien we langzaam drie machtsblokken ontstaan: de VS, Europa en China. Dat gaat met vallen en opstaan, zeker in Europa, waar de EU en de euro verre van perfect functioneren. De macht van Europa staat onder druk door de oorlog in Oekraïne. Ook de energiecrisis treft vooral Europa, wat leidt tot een verlies van koopkracht bij de burgers en van concurrentiekracht bij de industrie. De VS en China profiteren daarvan. China zal spoedig de grootste economie worden, en het probeert zijn munt, de renminbi, als tweede reservemunt te positioneren. De coronacrisis heeft tot slot nog het inzicht opgeleverd dat de drie machtsblokken het liefst autonoom moeten kunnen functioneren, om bij crises problemen in de aanbodketens te voorkomen.

Beleg in de drie machtsblokken, profiteer van de ontwikkelingen die daar plaatsvinden, en spreid de portefeuille goed.

Voor beleggers is de hamvraag hoe ze de komende jaren moeten beleggen in die multipolaire wereld. Zij moeten twee grote vragen beantwoorden. Ten eerste: welk van de drie blokken zal de beleggers uiteindelijk de meeste beleggingsmogelijkheden bieden? En ten tweede: zijn er ethische bezwaren om in een bepaalde regio te beleggen? Zo is China autocratisch en lijkt het land het minder nauw te nemen met de mensenrechten van bepaalde minderheidsgroepen. De VS stellen zich imperialistisch op, en zijn op het gebied van inkomen en vermogen een van de meest ongelijke landen ter wereld.

De geopolitieke toekomst is moeilijk te voorspellen, en over de ethiek van beleggen is het moeilijk een overeenkomst te bereiken. Daarom is het voorstel in de drie de blokken te beleggen, te profiteren van de ontwikkelingen die daar plaatsvinden en de portefeuille goed te spreiden.

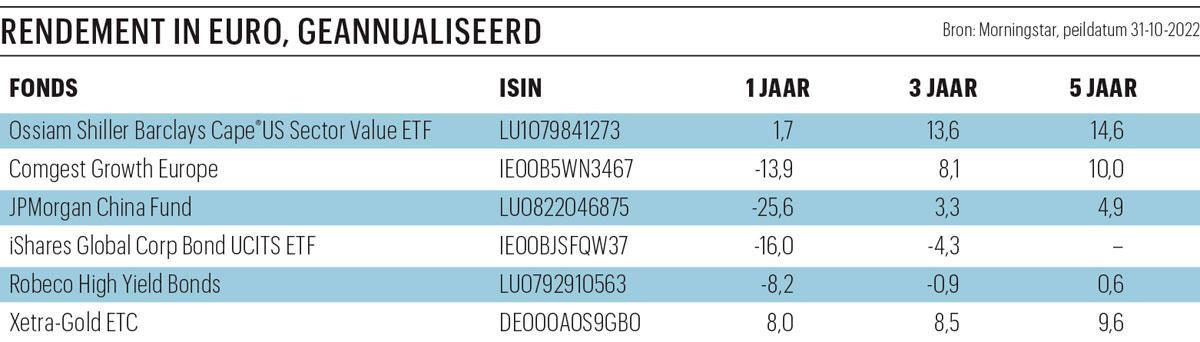

Amerikaanse aandelen

Ossiam Cape®US Sector Value ETF is een bijzondere ETF van Ossiam, een Franse ‘speciality’ ETF-aanbieder, een dochter van het grote Natixis IM. Het fonds volgt een systematische strategie, gebaseerd op de CAPE-ratio (Cyclical Adject Price Earnings), ontwikkeld door de Nobelprijswinnaar Robert Shiller. Die ratio is eigenlijk een historisch langetermijngemiddelde van de koers-winstverhouding. Is de CAPE hoog, dan zijn aandelen duur; staat hij laag, dan zijn aandelen goedkoop. Voor deze ETF wordt de CAPE iedere maand uitgerekend voor tien S&P-sectoren. Vervolgens wordt gekeken welke vijf van die tien sectoren op basis van de CAPE het goedkoopst zijn.

Van die vijf ‘goedkope’ sectoren wordt de sector met het laagste prijsmomentum geschrapt. Uiteindelijk wordt dus iedere maand in vier sectoren belegd. De term ‘Value’ in de naam wijst dus naar goedkope sectoren, maar dat kunnen volgens die methodiek ook groeisectoren zijn. Morningstar karakteriseert de ETF daarom als ‘Blend’ of gemengd. Het fonds heeft een uitermate goed trackrecord. Tot en met oktober dit jaar bedroeg het verlies slechts 1,5 procent. Dat is 5,7 procentpunt beter dan de index.

Europese aandelen

Comgest Growth Europe is een betrouwbare naam in de fondsenindustrie. De Franse beheerder doet eigenlijk vooral waar hij goed in is: beleggen met een lange horizon. De beleggingsfilosofie van de meeste van Comgests fondsen is kwaliteitsaandelen kopen, die in staat moeten zijn ieder jaar hun winst per aandeel te laten groeien, onafhankelijk van de economische cyclus. Het gaat meestal om dominante spelers uit een sector, goed geleid en financieel gezond. Sterk cyclische sectoren, waaronder de financiële en de energiesector, worden daarom bewust uitgesloten. Daardoor kan het fonds soms sterk afwijken van de index, maar per saldo resteert een grote outperformance.

In de portefeuille domineren doorgaans de bekende grote namen uit de consumptie-, de technologie- en de gezondheidssector. De aandelen blijven in een veelal sterk geconcentreerde portefeuille van zo’n 30 tot 35 namen meestal lange tijd in portefeuille, doorgaans minstens vijf jaar. Het fonds wordt beheerd door een stabiel team van tien personen, van wie ieder teamlid zo’n vijftien aandelen goed volgt. Ieder nieuw idee wordt uitvoerig door het hele team bediscussieerd. Het bijzondere is dat Comgest zelf niet beursgenoteerd is en grotendeels in handen is van het personeel, wat over de jaren tot een laag personeelsverloop heeft geleid.

Chinese aandelen

JPMorgan is een grote Amerikaanse vermogensbeheerder die voor alle beleggingscategorieën wel iets in de aanbieding heeft. Niet alles is goed, maar het JPMorgan China Fund wel. Het fonds wordt beheerd door twee ervaren Chinezen, ondersteund door JPMorgans researchcenter, een van de grootste ter wereld als het om beleggingen gaat. De zestien leden van dat researchteam houden zich bezig met Groot-China, en is volgens Morningstar het grootste als het om Chinese aandelen gaat. JPMorgan heeft de jongste jaren de researchcapaciteit voor de snel groeiende Chinese A-aandelenmarkt uitgebreid. Dat is nodig omdat de Chinese on- en offshoremarkt samen in aantallen aandelen de Amerikaanse markten naar de kroon steken.

De centrale banken kochten in het derde kwartaal van 2022 een recordhoeveelheid van 399 ton goud ter waarde van ongeveer 20 miljard dollar.

In het beleggingsproces wordt ook hier gezocht naar kwaliteitsaandelen die zich in meerdere marktcycli bewezen hebben. Dat resulteert in een portefeuille van vooral large- en megacaps met een groeistempel, met nu Tencent, Meituan en Alibaba als grootste posities. Het fonds is in beheerd vermogen een van de grootste voor Chinese aandelen, maar tot nu heeft dat volgens Morningstar niet tot prijsverstoringen geleid bij bijvoorbeeld de jongste uitstroom uit Chinafondsen.

Hoogrentende obligaties

Robeco High Yield Bonds is een fonds geleid door twee ervaren, Nederlandse fondsbeheerders: Sander Bus en Roeland Moraal. Beiden zijn volgens Morningstar “risicobewuste beleggers met een rentmeestermentaliteit”. Dat blijkt bijvoorbeeld uit hun besluit in september 2020 het fonds tijdelijk te sluiten, nadat de waarde van de beleggingen de door de beheerders vastgestelde capaciteitslimiet van 12 miljard euro had bereikt. Na een daling van de activa werd de strategie een jaar later opnieuw opengesteld. Sindsdien hebben de beheerders hun capaciteitslimiet bijgesteld tot 14 miljard euro, met als redelijk argument dat de recente toename van de omvang van het wereldwijde universum van hoogrentende obligaties meer ademruimte biedt bij het beheer van de liquiditeit.

Goud

Goud mag een beetje de vreemde eend in dit rijtje van getipte beleggingsfondsen lijken, maar dat is het niet. Goud heeft zich in 2022 bewezen als een bron van spreiding, met een plus van zo’n 7 procent over de eerste elf maanden van het jaar. Zoals gezegd, is momenteel sprake van een grote geopolitieke verandering, een oorlog en een dreiging van een oorlog in Taiwan en een valuta-oorlog tussen de dollar, de euro, de yen en de renminbi. Er is tegelijkertijd twijfel over de betrouwbaarheid van die munten. Opvallend is dat veel centrale banken goud bijkopen. Volgens de World Gold Council (WGC) kochten de centrale banken in het derde kwartaal van 2022 een recordhoeveelheid van 399 ton goud ter waarde van ongeveer 20 miljard dollar. Ook door de tijd heen biedt goud een buffer, vooral bij oorlogsdreiging en grote crashes.

We kiezen voor Xetra-Gold ETC, een product dat een samenwerking is tussen de Deutsche Börse Commodities GmbH en een aantal grote Duitse banken. Het tegenpartijrisico is verwaarloosbaar, temeer daar de ETC een 100 procent fysieke dekking in goud biedt. Per participatie mag 1 gram goud opgeëist worden. Het product is verder erg goedkoop. Er is alleen een bewaarloon van 0,025 procent per jaar, plus transactiekosten natuurlijk.

Fout opgemerkt of meer nieuws? Meld het hier