Eind vorig jaar kwam de Europese economie praktisch tot stilstand. Duwt het coronavirus haar dit jaar in een recessie? Trends vroeg het aan drie economen. “2020 wordt nog minder dan 2019, en dat was al geen fantastisch jaar.”

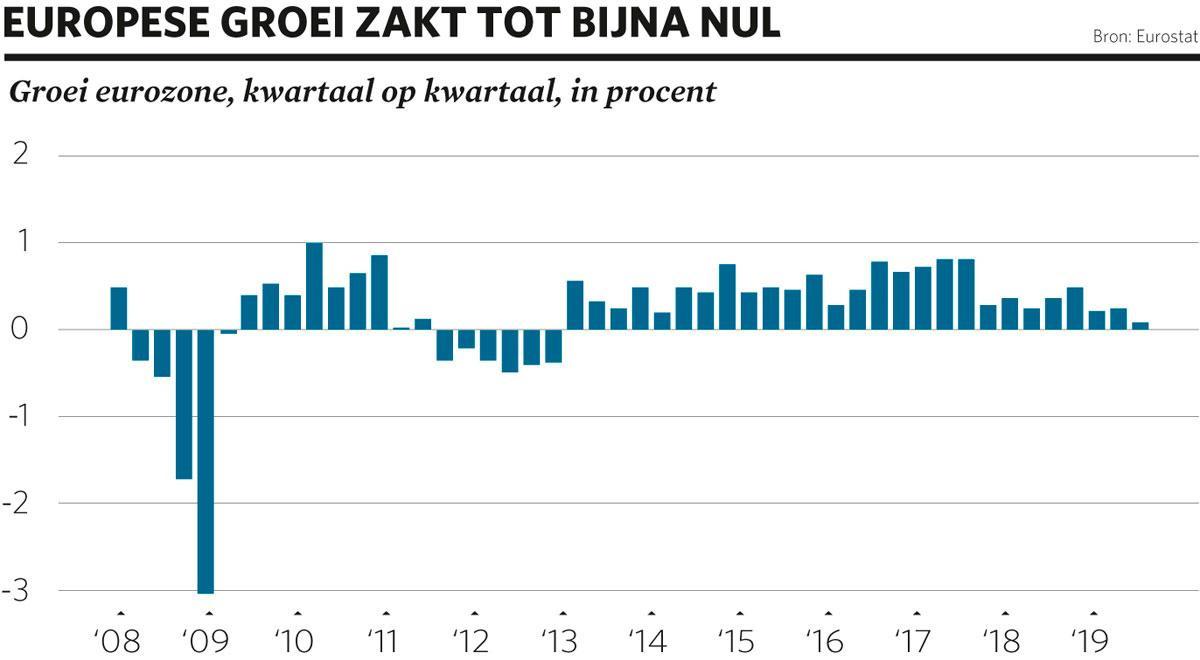

Eind vorig jaar bewoog de Europese economie bijna niet meer. In de laatste drie maanden van 2019 was de groei gezakt tot amper 0,1 (zie grafiek Europese groei zakt tot bijna nul). Dat was sinds begin 2013 niet meer gezien. Maar slechter zou het niet meer worden, susten economen. Want een harde brexit was voorlopig van de baan, de handelsoorlog tussen de Verenigde Staten en China was geluwd, en het geld was nog altijd spotgoedkoop. En dan was er nog de psychologische factor, een niet te onderschatten kracht in de economie. “De frequentie van teleurstellend nieuws daalde. Dan mag je ervan uitgaan dat het geloof in beterschap de bovenhand zal halen”, zegt William De Vijlder, de hoofdeconoom van de Franse bank BNP Paribas. “Door dat herwonnen vertrouwen zouden de consumenten meer uitgeven.”

Voor de financiële crisis van 2008 haalde Europa nog groeivoeten van jaarlijks 2 procent. Dat komt niet meer terug. Daar moeten we ons op voorbereiden” Peter Vanden Houte, ING België

Het probleem

Het coronavirus gooide roet in het eten. Eerst leken de gevolgen mee te vallen, maar dat kwam doordat de eerste reactie van de Chinese overheid een doofpotoperatie was. Intussen zijn de epidemie en ook haar economische gevolgen duidelijk, om te beginnen in China zelf. “Bijna 50 miljoen Chinezen zijn in quarantaine geplaatst”, zegt professor Timo Wollmershäuser, het hoofd Conjunctuuranalyse van het Duitse economische onderzoeksinstituut Ifo. “Zowat 3,5 procent van de Chinese bevolking kan bijna de deur niet meer uit. Zoiets moet wel een economische impact hebben. Mensen gaan amper nog winkelen, wat de consumptie afremt, en ze gaan ook niet meer werken, wat fabrieken doet stilvallen. Om een idee te geven: de SARS-epidemie in 2003 heeft de Chinese economie in dat jaar 1 procentpunt groei gekost.”

Als de Chinese economie griep heeft, krijgt de rest van de wereld een niesbui, of erger. Want in de SARS-tijd vertegenwoordigde China nog maar 4,5 procent van de wereldeconomie, nu is dat 17 procent. China is ook veel meer verweven met de wereld dan vroeger. Ontelbare westerse bedrijven verkopen er hun producten, van Starbucks tot IKEA, of hebben er fabrieken, denk maar aan de grote autoconstructeurs.

Maar China is vooral een onmisbaar deel geworden van de wereldwijde productieketens. Van alle industriële halffabrikaten en componenten die wereldwijd verwerkt worden in eindproducten, kwam in 2015 een vijfde uit China. Dat maakt het land tot het nummer 1 ter wereld voor de export van zulke goederen. Nu de Chinese fabrieken stilvallen, zal ook de Europese industrie dat voelen, en vooral de Duitse, aldus Wollmershäuser. “Van de Duitse invoer van halffabrikaten komt 9,4 procent uit China. Voor de rest van de eurozone is dat cijfer een stuk kleiner.”

De gevolgen

Welke deuk mag de Europese economie verwachten? Niks indrukwekkends, tenminste als het effect van de SARS-epidemie de vergelijkingsbasis is. Als het coronavirus, net als de SARS-epidemie, de Chinese groei met 1 procentpunt drukt, dan betekent dat slechts 0,06 procentpunt minder groei voor Duitsland, berekenden Wollmershäuser en zijn team. Voor de rest van de eurozone is dat zelfs maar 0,01 procentpunt, wegens de geringere vervlechting met de Chinese economie.

Die cijfers zijn een minimum, waarschuwt Wollmershäuser. Want de SARS-epidemie is klein bier vergeleken met de verspreiding van het coronavirus. Het aantal SARS-gevallen in China bleef beperkt tot 5000, terwijl het aantal coronabesmettingen begin deze week al was opgelopen tot ruim 40.000. Daardoor zijn ook de quarantainemaatregelen veel omvangrijker, zodat de Chinese industriële hapering veel grootschaliger is. “Hoe langer de epidemie duurt, hoe groter de impact op de rest van de wereld”, besluit Wollmershäuser. “We moeten afwachten hoe de verspreiding van het coronavirus zich ontwikkelt in de komende weken.”

Economen zijn nu eenmaal geen epidemiologen. Vorige week leek het aantal nieuwe besmettingen in China te stabiliseren. Als het tij deze maand keert, meent De Vijlder dat de weerslag van het virus op de groei beperkt blijft tot dit en volgend kwartaal. In de tweede jaarhelft krijgen we een herstel. “Als de Chinese fabrieken opnieuw de deuren openen, komen de wereldwijde productieketens opnieuw op gang, en zullen bedrijven hun geslonken voorraden opnieuw moeten aanvullen met Chinese halffabrikaten. Ook de verkopers van Chinese eindproducten zullen hun voorraden heropbouwen. De consument, die zijn geliefkoosde product lang niet meer in de winkel zag liggen, zal zijn schade willen inhalen door het te kopen. Die factoren, de voorraadopbouw bij de bedrijven en de inhaalvraag bij de consumenten, zouden het herstel sterker kunnen maken dan verwacht.”

Slotsom

Wollmershäuser verwacht geen recessie in Europa. “Het risico blijft groot, maar het coronavirus heeft niet de kracht een recessie te veroorzaken. Vergeet niet dat de Europese dienstensector, bouwnijverheid en consumptie altijd goed op peil zijn gebleven. De Europese groeivertraging zat vooral in de industrie. Maar het sentiment verbetert sinds eind vorig jaar, dankzij de afgenomen onzekerheid rond brexit en de Amerikaans-Chinese handelsoorlog.” De Vijlder zit op dezelfde lijn. “Het aantal coronabesmettingen kan opnieuw uit de hand lopen, maar afgezien daarvan zie ik meer argumenten voor een groeiherstel dan voor een recessie.”

Peter Vanden Houte, de hoofdeconoom van ING België, is voorzichtiger. “In de loop van 2020 zal het groeitempo in de eurozone verbeteren, maar vrij bescheiden blijven. Wij voorspellen 0,7 procent groei dit jaar. Vorig jaar was dat nog 1,2 procent. De nulgroei komt dus gevaarlijk dichtbij. Het probleem is dat de groeivertraging vorig jaar erg snel ging, terwijl het herstel dit jaar vrij traag zal verlopen. Per saldo krijg je daardoor een lager groeigemiddelde dit jaar. 2020 wordt nog minder dan 2019, en dat was al geen fantastisch jaar.”

Het echte probleem

Ook de Amerikaanse economie kende een groeivertraging in 2019, en die was ongeveer even groot als die in Europa. Maar de Amerikaanse groei zit hoger boven de nullijn en is daardoor minder recessiegevoelig. In 2019 groeide de Amerikaanse economie nog met 2,3 procent, ruim een procentpunt meer dan die van de eurozone. Dat is deels te danken aan de budgettaire stimulus door president Donald Trump. Maar de Amerikaanse economie is er ook fundamenteel beter aan toe dan de Europese, dankzij een gezondere demografie en een hogere productiviteitsgroei. “In veel Europese landen groeit de bevolking op arbeidsleeftijd niet meer. In België begint ze in 2021 te krimpen, in Duitsland is het al zover”, zegt Vanden Houte. “Voor groei ben je dan volledig afhankelijk van productiviteitswinsten, maar die dalen al jaren, tot minder dan 1 procent per jaar vandaag. Als je de stagnerende actieve bevolking en de dalende productiviteitswinsten optelt, kom je aan een Europees groeitempo dat met moeite hoger komt dan 1 procent per jaar.”

Zowat 3,5 procent van de Chinese bevolking kan bijna de deur niet meer uit. Zoiets moet wel een economische impact hebben” – Timo Wollmershäuser, onderzoeksinstituut Ifo

De groeivertraging dreigt bovendien zichzelf te versterken. “Voor bedrijven heeft investeren in een almaar trager groeiende economie weinig zin, want het rendement van hun investeringen komt in gevaar”, aldus Vanden Houte. “Het tekort aan werkkrachten zal de bedrijven dwingen te investeren in automatisering, maar die investeringen zullen het totale groeitempo van de economie niet noodzakelijk verhogen.”

Ook de evolutie naar een diensteneconomie helpt de productiviteit, en dus de groei, niet vooruit. Een knipbeurt bij de kapper kost nog altijd evenveel tijd als pakweg vijftig jaar geleden, en een advocaat zal een digitaal dossier niet veel sneller kunnen instuderen dan een papieren dossier. “Volgens een aantal economen zal de dienstensector dankzij artificiële intelligente serieuze productiviteitswinsten kunnen realiseren”, zegt Vanden Houte. “Maar dan nog. Stel dat we de productiviteitswinsten kunnen opkrikken van 0,5 tot 1 procent per jaar, dan compenseer je nog altijd niet het negatieve demografische effect. Voor de financiële crisis van 2008 haalde Europa nog groeivoeten van jaarlijks 2 procent. Dat komt niet meer terug. Daar moeten we ons op voorbereiden.”

Hoe kijken de ondernemers naar 2020?

Vorige week trapten Umicore en Melexis mee het Belgische resultatenseizoen af. Pessimistisch zijn ze niet. Umicore, een producent van autokatalysatoren en batterijmaterialen, verwacht zowel een omzet- als winststijging dit jaar, zonder daar evenwel cijfers op te plakken. In zijn persbericht schrijft het bedrijf dat het coronavirus “geen langdurig en tastbaar effect op de economie zal hebben”, al gaf CEO Marc Grynberg in een telefonische persconferentie toe dat de epidemie en de fabriekssluitingen wel een risico vormen voor de wereldwijde productieketen van auto’s. China is een belangrijke producent van onderdelen voor de auto-industrie.

Vorig jaar gingen de autoconstructeurs door een crisis, maar het ergste lijkt daar nu voorbij en dat is goed nieuws voor de toeleverancier Melexis. “De autoconstructeurs bouwen hun voorraden niet langer af”, zegt Geert Reynders, verantwoordelijk voor investeerdersrelaties bij de producent van chips en sensoren. “De bestellingen komen opnieuw binnen in het tempo van de autoproductie.” Een heropleving van de automarkt zit er nog niet in. Melexis verwacht dat de wereldwijde autoverkoop dit jaar hooguit stabiliseert of zelfs lichtjes daalt, maar mikt niettemin op een omzetstijging van 10 procent. “Wij profiteren van het toenemende aantal chips en sensoren in een auto. Zo groeien we zelfs als de autoverkoop niet stijgt”, zegt Reynders.

Van het coronavirus heeft Melexis nog geen last. “We hebben geen fabrieken en amper toeleveranciers in China”, zegt Reynders. “We voelen het niet in onze bestellingen. Melexis zit heel ver in de productieketen. De chips en sensoren die wij nu verkopen, gaan pas over enkele maanden in de auto, want ze passeren vele tussenstations. Als morgen een autofabriek stilvalt, betekent dat niet dat ook onze productie stilvalt. Maar als de epidemie zou escaleren en fabrieken maandenlang gesloten blijven, moeten we onze omzetvoorspelling herbekijken.”

0,1 procent

groeide de Europese economie in de laatste drie maanden van 2019.

Fout opgemerkt of meer nieuws? Meld het hier