Na een opzienbarend kalme periode zit er weer beweging in markten. Dit is einde van het droomscenario voor de beurzen, vrezen economen. Maar voor de economie is nog geen vuiltje aan de lucht.

“Er was eens een meisje met lang, blond haar dat fonkelde in de zon. Haar naam was Goudlokje.” Zo begint een van de bekendste spookjes in de Angelsaksische wereld. In het verhaal verdwaalt Goudlokje in het bos tot ze het huis van drie beren treft. Die hebben hun havermoutpap op tafel laten staan om af te koelen tot de ideale temperatuur heeft: niet te wam of niet te koud. Dat detail inspireerde economen tot het Goldielocks scenario, een Goudlokje-scenario, een economie die letterlijk niet te warm of te koud is. Concreet gaat het om een economie die sterk groeit zonder dat er onmiddellijk gevaar is voor inflatie, wat betekent dat de centrale banken de rente laag kunnen houden.

Almaar meer beleggers denken nu dat het Amerikaanse sprookje voorbij is” – Tom Mermuys, KBC Asset Management

Vooral aandelenbeleggers dromen van Goudlokje. Een sterke economie betekent dat de bedrijfswinsten toenemen. En de lage rente maakt de beurs aantrekkelijk in vergelijking met rentedragende producten. Goudlokje zorgde zo voor een onbekommerd beleggingsjaar 2017, waarin de wereldwijde beurzen geleidelijk tot 20 procent hoger klommen zonder dat sprake was van een noemenswaardige correctie.

Begin dit jaar waren de meeste marktspecialisten ervan overtuigd dat Goudlokje nog niet onmiddellijk zou verdwijnen. Maar een dikke maand later ziet het plaatje er al helemaal anders uit. Een plotse opstoot van volatiliteit op de markten volstond vorige week om de winsten van dit jaar dusver uit te vegen (zie grafiek De volatiliteit is terug). Beleggers werden zo brutaal wakker geschud uit hun droom.

Aan elke sprookje komt ooit een einde, zeker op de financiële markten. Maar is Goudlokje nu al toe aan een varken met een lange snuit?

Sterke groei

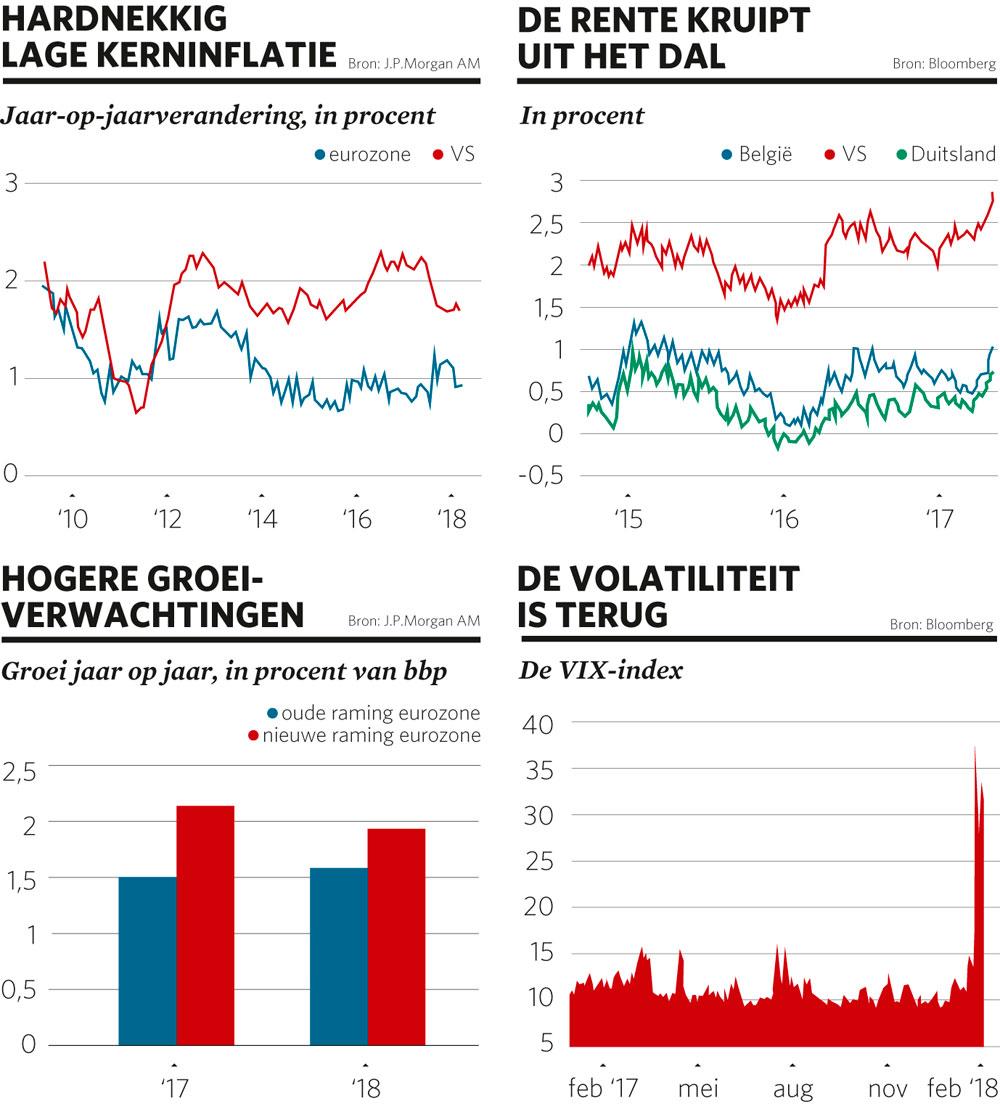

Het verhaal van Goudlokje begon met een verrassende plotwending. Na jarenlang aanmodderen schakelde de economie vorig jaar een versnelling hoger. Gedreven door een synchroon herstel, waar zowat alle economen zich op verkeken, trok de wereldeconomie met ruim 3 procent aan. Sindsdien hebben alle internationale instellingen hun groeiprognoses systematisch opgetrokken (zie grafiek Hogere groeiverwachtingen).

“De groei zal blijven aantrekken in 2018. De indicatoren blijven verbeteren. Dat deel van het verhaal blijft dus zeker overeind”, zegt Vincent Juvyns, econoom bij J.P.Morgan Asset Management. Hij wijst erop dat de markten schrokken, niet omdat het de verkeerde kant opgaat, maar net omdat het zo goed gaat. De onmiddellijke aanleiding was een sterk rapport voor de Amerikaanse arbeidsmarkt, waar de lonen een verrassend sterke stijging lieten optekenen. Het is het soort van omgekeerde psychologie dat op de markten de voorbije jaren wel vaker de bovenhand kreeg.

Voorbij die psychologie oogt de economie onverminderd sterk. De werkloosheid is op vele plaatsen historisch laag en het vertrouwen bij de consumenten en de ondernemers staat in het zenit. De eurozone zal dit jaar naar verwachting met ruim 2 procent groeien. Over het einde van de muntunie en een ellendig lange stagnatie wordt nog nauwelijks gesproken.

De sterke economische context vertaalt zich overigens ook in uitstekende bedrijfsresultaten. Analisten verwachten dan ook een stevige toename van de winsten, zo berekende de dataverwerker Factset. In de Verenigde Staten rekent het leger cijferaars op 12,2 procent meer winst, in Europa op 9,3 procent. Nog opvallend: de afgelopen jaren waren die cijfers nog voor het jaar begonnen was al naar beneden bijgesteld. Dat is nu niet het geval.

Het is nog wachten of het tumult op de markten sporen nalaat, maar de economie laat zich ook niet zo snel uit haar lood slaan. “Op zich houdt een correctie geen risico in voor de economie”, zegt Juvyns. “Het is alleen opletten dat de beurzen geen eigen werkelijkheid creëren en de reële economie besmetten, doordat de schommelingen op de markten het vertrouwen aantasten.”

Lage inflatie

Wat beleggers de schrik op het lijf joeg bij het zien van het Amerikaanse banenrapport begin deze maand, was een voorzichtig eerste teken van inflatie. De stijging van het prijzenpeil blijft nu al jaren koppig laag (zie grafiek Hardnekkig lage kerninflatie). Zelfs door duizenden miljarden in de markt te pompen, krijg je geen inflatie, moesten de centrale banken ondervinden. Maar het Amerikaanse banenrapport toonde dat er toch nog leven zit in de inflatiecijfers. Een versnelling van de stijging in de lonen betekent hogere kosten voor bedrijven, die zich vertalen in hogere prijzen.

“Een krappe arbeidsmarkt leidt altijd tot loonstijgingen. Dat is een economische wetmatigheid. De sterke en aantrekkende economische groei vertaalt zich dus vroeg of laat in hogere inflatiecijfers”, zegt Tom Mermuys. Toch nuanceert de hoofdstrateeg van KBC Asset Management het risico: “In de landen waar de arbeidsmarkt tekenen van krapte vertoont, zoals de VS en Duitsland, verwachten we loonstijgingen. Elders zijn we zover nog niet. De inflatiedoelstelling van 2 procent die de Europese Centrale Bank vooropstelt, is nog veraf.”

Frederik Ducrozet, econoom bij Pictet Wealth Management, deelt de analyse van de ECB. “De inflatie evolueert in de juiste richting, maar er is meer geduld nodig.” Economen keken vooral uit naar de uitkomst van de Duitse loononderhandelingen. Vorige week sleepte de Duitse metaalvakbond IG Metal een loonsverhoging van zo’n 6 procent in de wacht, verspreid over twee jaar. Die deal zet de toon voor de rest van Duitsland. “Het loonakkoord van IG Metal vat de situatie mooi samen”, zegt Ducrozet. “De sterke groei laat een meer uitgesproken stijging van de lonen toe. Niet alle vakbondseisen zijn ingewilligd, maar hun onderhandelingsmacht is toegekomen, dus naderen we een omslagpunt in de inflatie.”

Volgens Juvyns was de consensus over de inflatie simpelweg te laag. “Er zijn structurele factoren zoals de vergrijzing en technologische innovatie die de inflatie onder controle houden, maar wij verwachten toch een geleidelijke stijging. Daar moesten de markten zich nog aan aanpassen.”

Lage rente

Wat beleggers pas echt verontrust, meer nog dan een voorzichtig eerste teken van inflatie, is de stijging van de rente. Beide zijn natuurlijk niet los te zien van elkaar. Net omdat er voorzichtige tekenen van inflatie zijn, trok de Amerikaanse rente de voorbije weken een tussensprintje naar bijna 3 procent (van 2,4 begin dit jaar). Het rentevuur wordt nog extra opgepookt door het vooruitzicht dat de belastinghervorming van president Donald Trump het tekort op de Amerikaanse begroting zal stijgen naar minstens 5 procent van het bruto binnenlands product.

Volgens Tom Mermuys toont de stijging van de Amerikaanse rente de vrees van de financiële markten dat de Federal Reserve zijn beleidsrente versneld zal verhogen. Zeker sinds die verrassend sterke loonstijging in januari zit de schrik er goed in. “Almaar meer beleggers denken nu dat het Amerikaanse sprookje voorbij is”, merkt Mermuys, die ook een slag om arm houdt. “De Fed zal de rente verder verhogen, maar ik volg niet de doemdenkers die denken dat de Fed plots harder op de rem moet gaan staan om de inflatie te stoppen.”

Juvyns is ervan overtuigd dat de markt rijp is voor hogere rentes. “De centrale banken bouwen hun stimulus af, er is wat meer inflatie en de groei trekt aan. We hebben het keerpunt in de rentes gehad. Al moeten we voorzichtig blijven, want we hebben dat eerder nog gezegd.” De strateeg ziet de Amerikaanse rente tegen eind dit jaar klimmen naar 3,5 procent. “Dat zal de interesse van beleggers wel wekken. En als er meer kopers zijn, vertraagt dat de klim.”

In het kielzog van de Amerikaanse rente gaat ook in Europa de rente de hoogte in (zie grafiek De rente klimt uit het dal). Economen kijken vooral gespannen uit naar de volgende vergadering van de ECB, op 8 maart. Tot nu houdt voorzitter Mario Draghi vast aan zijn plan nog minstens tot september 30 miljard euro per maand in de economie te pompen. Als de ECB bijstuurt onder druk van de sterke economie en de groeiende kritiek op het stimulusbeleid, lijkt een verdere stijging van de Europese rentes in de sterren geschreven te staan.

Ducrozet gelooft niet dat de ECB over drie weken de knoop over het einde van stimulusbeleid doorhakt, “zeker gezien de marktcorrectie zal ze wel wat voorzichtiger zijn”. De ECB-watcher merkt dat de aandacht stilaan verschuift van het einde van het inkoopprogramma voor obligaties naar de timing van de eerste renteverhoging. “Die inkopen zijn niet zo belangrijk meer. De belangrijkste vraag is nu hoelang na de afbouw de eerste renteverhoging er zal komen. Tot nu was het antwoord “lang erna”, maar die formulering kan worden aangepast.”

De econoom gelooft dat Draghi en de zijnen zich voorlopig weinig zorgen maken over de rentes in de eurozone. “De Duitse rente stijgt, maar de periferie volgt niet volledig. De renteverschillen dalen dus. Dat is het ideale scenario voor de ECB, want het betekent dat ze de situatie nog onder controle heeft.”

Volatiliteit

Er is de afgelopen jaren nog weleens sprake geweest van een heropleving van de volatiliteit. Toen de olieprijs kelderde of de vrees voor een crash van de Chinese economie de bovenhand kreeg, sloeg de vlam telkens kort in de pan, om nadien even snel weer uit te doven. Dit keer is er iets meer aan de hand, vrezen strategen. In de Financial Times sprak Jean Ergas, de hoofdstrateeg van Tigress partner, van een herbronning op de markten, meer dan van een correctie. “Dit is het einde van een gigantische carry trade, waarbij mensen konden lenen tegen 0 procent om te investeren in aandelen tegen een hoger rendement.”

Het is mogelijk het einde van een tijdperk en toch komt er wellicht geen drastische verschuiving in de beleggingsportefeuilles. Obligaties lagen bij veel beleggers niet in de bovenste la, en daar zullen ze gezien de stijgende rente ook niet snel belanden. Omgekeerd aan een stijging van de rente dalen immers de koersen van obligaties. Vrij vertaald: de beurzen mogen dan op hun grondvesten daveren, de stijgende rente zorgt op de obligatiemarkten voor een veel grotere slachtpartij.

KBC Asset Management blijft dan ook de kaart van de aandelen trekken. “We kunnen niet ontkennen dat aandelenbeurzen stevig geprijsd zijn. Dat maakt ze kwetsbaar voor beurscorrecties, zoals nog eens is aangetoond. Maar de sterke wereldeconomie en de stevige groei van de bedrijfswinsten moeten voldoende ondersteuning bieden.”

Volgens Juvyns zet de belegger zich maar beter schrap voor nog meer volatiliteit op de markt. “Tot nu toe kon de Fed zijn beleid normaliseren zonder een impact op de markten te hebben, maar dat kon niet blijven duren. Zeker niet nu ook de ECB en de Japanse centrale bank zinspelen op het einde van hun crisisbeleid. Als de stijging van de rente versnelt, is een herhaling van het scenario van vorige week niet uitgesloten.”

Ducrozet besluit dat het sprookje van Goudlokje voor de economie onverminderd voortduurt. “Wij geloven in een nieuw sterk jaar voor de Europese economie”, zegt hij. Maar voor de belegger is het uit. “Die moet nog meer volatiliteit verwachten.”

3 Procent

trok de wereldeconomie vorig jaar volgens de prognoses aan

3,5 Procent

zou de Amerikaanse lange rente kunnen bedragen tegen eind dit jaar

Fout opgemerkt of meer nieuws? Meld het hier