Werk aan de webwinkel voor Belgische retailers

Uit onderzoek van koeriersbedrijf UPS blijkt dat Belgische retailers traag inspelen op de doorbraak van e-commerce. Volgens de Amerikaanse pakjesgigant moeten winkels meer investeren in geïntegreerde IT-systemen en een vlotte retourlogistiek als ze de slag om de digitale consument niet willen verliezen.

Geen komkommertijd in de retailsector. De Amerikaanse supermarktketen Walmart legt 3 miljard dollar op tafel voor het e-commercebedrijf Jet.com. Met die zet wil Walmart de onlinesuprematie van de Amerikaanse internetverkoper Amazon tackelen. De onlineretailreus haalt op zijn beurt het nieuws met de voorstelling van een eerste eigen vrachtvliegtuig. Amazon least een vloot van veertig vliegtuigen om minder afhankelijk te zijn van de beschikbare volumes en tarieven van logistieke dienstverleners.

De rollen van de verschillende spelers in de waardeketen van de retailsector vervagen meer en meer. Dichter bij huis maakt Bol.com bekend dat het Belgische familiale modemerk JBC zijn volledige kindercollectie zal verkopen via de Nederlandse webwinkel. Bpost zag de volumes bij de pakjesdienst pieken met meer dan 18 procent. De slag om de onlineshopper schakelt een versnelling hoger, al is het niet allemaal rozengeur en maneschijn.

Omnichannel is uitdaging

In die volatiele context schetst het koeriersbedrijf UPS de uitdagingen waarmee Belgische en Europese retailers te maken krijgen om zich aan te passen aan digitale consumenten. “Ons onderzoek toont aan dat innoveren noodzakelijk is om een stabiel of groeiend marktaandeel in de retailmarkt in te nemen in een steeds globaler wordende markt die gedomineerd wordt door spelers die aankopen doen over de grenzen heen”, zegt Mirjam Tas, marketingmanager UPS Belux. Voor het onderzoek interviewde IDC Retail Insights 707 respondenten in België, Frankrijk, Duitsland, Italië, Nederland, Spanje en het Verenigd Koninkrijk.

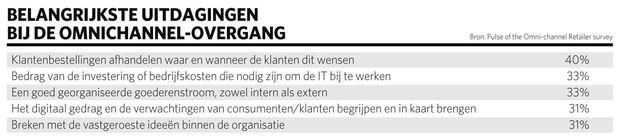

Volgens Tas hebben retailers in Europa specifieke investerings- en herstructureringsplannen om hun belangrijkste concurrenten bij te blijven. “Meer dan 30 procent van de ondervraagden verklaart dat hij met grote uitdagingen te maken krijgt om voldoende te investeren in IT, het organiseren van logistiek, het begrijpen van het consumentengedrag en het versterken van de omnichannel-aanpak.” Recent onderzoek van IDC Retail Insights toont aan dat 64 procent van de Europese retailers zichzelf in het proces van de omnichannel-transformatie ziet, maar dat slechts 25 procent hun omnichannel-inventarisproces al geoptimaliseerd heeft om van alle voordelen van die overgang te genieten. Veel ambities dus, maar tot nu toe weinig realisaties.

Wanneer retailers hun toeleveringsketens aanpassen aan klanten die regelmatig online winkelen, ‘flex shoppers’ genaamd in het onderzoeksrapport, moeten ze zich volgens Mirjam Tas op drie belangrijke domeinen concentreren: het beter gebruiken van de mogelijkheden van de fysieke winkels, geen omzet meer verliezen door het niet meer voorradig zijn van producten en een vlotter beheer van de retourlogistiek.

Breken met vastgeroeste principes

Uit het onderzoek blijkt dat als onderdeel van hun overgang naar een omnichannel-aanpak 52 procent van de Belgische retailers het moeilijk heeft om met de vastgeroeste principes in hun organisatie te breken. In andere Europese landen blijkt de belangrijkste uitdaging het afhandelen van de klantenbestelling te zijn, waar en wanneer de klant het wil, het breken met de vastgeroeste ideeën in de organisatie haalt net de top vijf met 31 procent.

“Als Belgische retailers concurrentieel willen blijven, moeten ze rekening houden met het feit dat het fysieke winkelbezoek afneemt, terwijl het onlineshoppen toeneemt. Dat betekent dat ze verder moeten denken dan het traditionele doel van een winkel en het verkooppunt moeten gebruiken als onderdeel van de voorraad en het distributienetwerk”, stelt Mirjam Tas.

Nauwelijks 27 procent van de Europese retailers maken vandaag al gebruik van winkels als afhandelingscentrum voor onlinebestellingen (click & collect). Al zijn er duidelijke verschillen tussen de bevraagde landen. Frankrijk scoort amper 10 procent, Duitsland en Spanje zitten aan 20 procent. België, het VK, Italië en Nederland doen het wat beter en ronden de kaap van 30 procent.

Investeren in IT en logistiek

Het retailonderzoek van UPS toont ook aan dat 31 procent van de Europese retailers van plan is het winkelnetwerk of alternatieve ophaalplaatsen in te zetten in de volgende 12 tot 24 maanden, om de klanten die online bestellen meer mogelijkheden te bieden bij het ophalen van hun bestellingen.

“België neemt het voortouw voor leveringen op dezelfde dag voor onlinebestellingen met een score van 51 procent en voor aankopen in de winkel stijgt dat cijfer zelfs naar 80 procent. Om de kosten voor gratis levering op te vangen, dekt het merendeel van de Belgische retailers – zo’n 69 procent – hun kosten door besparingen op andere plaatsen in hun organisatie, terwijl slechts een kleine 10 procent de leveringskosten spreidt over de productkosten. Het Europese gemiddelde ligt op 23 procent”, aldus Tas.

Uit het onderzoek blijkt verder dat Europese retailers in 2016 aanzienlijke investeringsplannen hebben in technologie. De top drie van de technologieën hebben allemaal te maken met de organisatie van de waardeketen en vestigen de klemtoon op de afhandeling via verschillende kanalen.

Fysieke winkels hinken achterop

Een klassiek pijnpunt voor de fysieke verkooppunten is de voorraad. Volgens eerder consumentenonderzoek van UPS verklaart 41 procent van de Europese consumenten dat, wanneer een product niet meer voorradig is in de winkel, ze de website of de app van een concurrent raadplegen. 20 procent beweert naar een concurrerende winkel te gaan. Slechts 17 procent is bereid te wachten tot het product weer beschikbaar is.

Uit het omnichannel-onderzoek blijkt dat webwinkels doorgaans goed reageren wanneer producten niet meer voorradig zijn. Mirjam Tas: “68 procent van de e-tailers biedt het traceren van de bestelling en het leveren op een adres naar keuze aan wanneer het product beschikbaar wordt. 59 procent traceert bestellingen en verwittigt de klant proactief over de beschikbaarheid, terwijl fysieke winkels achterophinken. Bijna de helft van de fysieke winkels vraagt klanten gewoon te wachten zonder een alternatief te bieden.”

Retourlogistiek als succesfactor

Een lastige uitdaging waar retailers meer en meer mee worstelen is de efficiënte organisatie van de retourlogistiek. Iedereen kent de verhalen van klanten die tien paar schoenen laten leveren en de helft terugsturen. De grootste uitdagingen waarmee Belgische retailers te maken krijgen bij retourlogistiek is het beheer van defecte of beschadigde goederen (82%) en het uitvoeren van kwaliteitscontroles van geretourneerde producten (69%). Niet toevallig arbeidsintensieve activiteiten.

De Belgische cijfers zijn volgens Mirjam Tas erg hoog in vergelijking met de andere landen waar het onderzoek gevoerd werd – het Europese gemiddelde ligt respectievelijk 18 procent en 19 procent lager. “Het is bekend dat retourbeheer een belangrijke succesfactor is bij alle retailwinkels, inclusief e-tailers. Het vertrouwen van de klant en het trouw zijn aan het merk zijn afhankelijk van efficiënte retours. Ons onderzoek toont ook aan dat retailers behoefte hebben aan hulp van ‘third-party logistics partners’. Meer dan 60 procent van de respondenten verklaart dat hij een beroep moet doen op verschillende 3PL’s om hun retours te beheren en meer dan 70 procent zegt dat ze bijdragen tot de kostenefficiëntie.”

Fout opgemerkt of meer nieuws? Meld het hier