Tien jaar na de grote financiële crisis: hebben we wel iets geleerd?

De financiële crisis van 2008 hield lelijk huis in de banksector. Overal ter wereld moesten overheden de banken bijspringen. Dat mocht niet opnieuw gebeuren, en dus werden er lessen getrokken uit de crisis. Maar hoe staat het daar tien jaar later mee?

1. De banken waren te groot

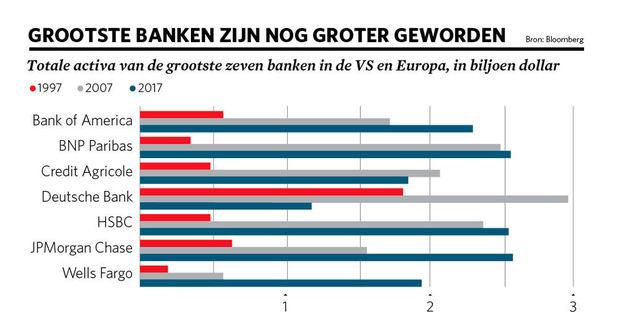

Het was een van de belangrijkste conclusies na de crisis van 2008: de banken waren te groot. Ze waren zo groot dat het onmogelijk was ze failliet te laten gaan (too big to fail). Faillissementen zouden het financiële systeem in gevaar brengen. Dus moesten de staten hun banken redden, en dat kostte een pak geld.

Sommige landen hadden een banksector die hun budgettaire mogelijkheden ver overschreed. Het redden van de banken deed de begroting en de staatsschuld ontsporen in kleine landen als IJsland, Ierland en België. De Belgische banken hadden aan de vooravond van de financiële crisis een gezamenlijk balanstotaal van 1600 miljard euro, vier keer het bbp van ons land.

“Als de les is dat de banken te groot zijn, dan moeten ze kleiner gemaakt worden, bijvoorbeeld door ze verplicht op te splitsen. Daar is veel over gepraat, maar uiteindelijk heeft niemand het gedaan”, stelt Rudi Vander Vennet, professor financiële economie aan de UGent, vast. Banken over heel de wereld zijn nog altijd even groot, en vaak zelfs groter, dan in september 2008.

Hoe komt dat? “Er is intussen aangetoond dat een grote bank wel degelijk schaalvoordelen biedt”, verklaart Vander Vennet. “Daar waren we tien jaar geleden niet zeker van. Te grote banken werden toen schaalnadelen toegeschreven, door de complexe organisatie en de vele controlelagen.”

Maar de voorbije jaren zijn de kosten van de financiële instellingen fors gestegen. Enerzijds door de toevloed aan regulering die zorgde voor een forse stijging van de kosten om eraan te voldoen, anderzijds door de technologische evoluties die zware investeringen vergen.

“Hoe zwaarder die kosten wegen, hoe belangrijker schaalgrootte wordt”, zegt Vander Vennet. “Vanuit een kostenstandpunt bestaat een ‘te grote’ bank eigenlijk niet meer. We mogen de komende jaren dan ook een verdere consolidatie verwachten. Kleine spelers die moeite hebben de kosten te dragen, zullen opgaan in een groter geheel.”

‘Bij een systeemcrisis maakt het niet uit of je kleine of grote kapitaalbuffers hebt. Als er een atoombom valt, is alles om zeep.’ – Prof. Freddy Van Den Spiegel

Het probleem is volgens Vander Vennet niet dat individuele financiële instellingen te groot zijn, wel dat de banksector in zijn geheel te groot is. In België is de banksector sinds 2008, tegen de internationale trend in, fors gekrompen. Het gezamenlijke balanstotaal bedraagt nu zo’n 1000 miljard euro. Dat is nog altijd meer dan twee keer het bbp van België, maar het is vooral een derde minder dan in 2008.

“Heeft iemand daar iets van gemerkt?”, vraagt Vander Vennet zich af. “Neen, wat betekent dat de banken vooral activiteiten hebben afgebouwd die niet nuttig waren voor de reële economie, maar enkel voor hun eigen winstgevendheid.”

Bovendien is een kleine bank niet noodzakelijk veiliger dan een grote. Net zoals een consumentenbank niet noodzakelijk veiliger is dan een zakenbank. Denk terug aan de situatie tien jaar geleden: Lehman Brothers was een grote zakenbank, en Northern Rock een kleine consumentenbank met een eenvoudig bedrijfsmodel. Toch kwamen ze allebei in de problemen.

“Een kleine spaarbank met een belangrijke hypotheekportefeuille zal een vastgoedcrisis wellicht niet overleven”, beaamt Vander Vennet. “De geschiedenis leert dat elk type bank kan omvallen. Regelgevers moeten wel strengere voorwaarden opleggen aan grote banken. En dat doen ze, door extra kapitaalbuffers voor systeembelangrijke banken te eisen, door ze te onderwerpen aan rigoureuze stresstesten, en ze te verplichten resolutieplannen op te stellen.”

2. De banken waren onvoldoende gekapitaliseerd

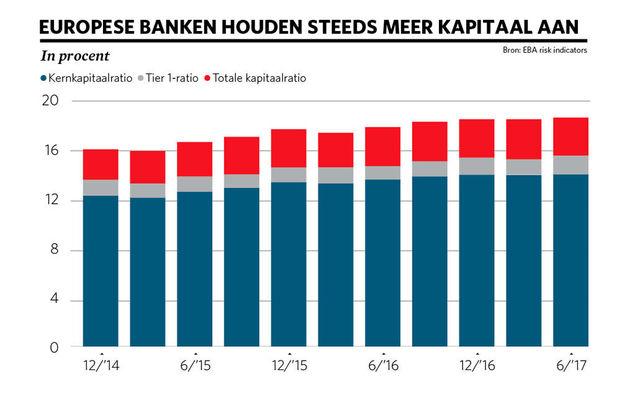

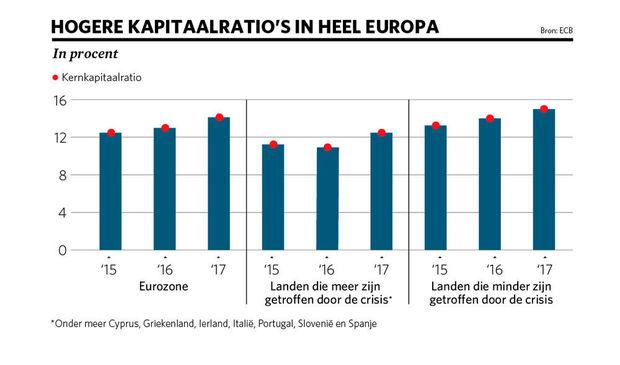

Doordat de banken onvoldoende kapitaal hadden om hun verliezen door te slikken, moesten ze in 2008 en de jaren daarna gered worden door de overheid, de ‘lender of last resort’. Om dat in de toekomst te voorkomen, zijn de kapitaalregels de voorbije tien jaar gevoelig verstrengd.

“Basel III is een gamechanger geweest”, oordeelt Vander Vennet. “Grosso modo houden de banken vandaag dubbel zoveel kapitaal aan als tien jaar geleden. Met de kapitaalbuffers van 2018 hadden ze in 2008 de verliezen van de financiële crisis kunnen absorberen, en was geen enkele bank gered moeten worden.”

Daar is Freddy Van Den Spiegel, voormalig hoofdeconoom van Fortis Bank en nu professor aan de VUB en aan de Vlerick Business School, niet van overtuigd: “De hele markt was in paniek in 2008. Een systeemcrisis is als een dominospel. Als één domino valt, dan ligt de rest er in geen tijd. En dan maakt het niet uit of je kleine of grote kapitaalbuffers hebt. Als een atoombom valt, is alles om zeep.”

En dat is wat in 2008 gebeurde, vindt Van Den Spiegel: “Op zulke momenten worden financiële contracten waardeloos. En aangezien een bank vol zit van zulke contracten, ontstaat een liquiditeitscrisis. Banken weigeren elkaar nog geld te lenen, en depositohouders trekken hun geld terug. Als de liquiditeit opdroogt, maakt het niet uit hoe sterk je kapitaalpositie is.”

Bovendien zijn de kapitaaleisen die de regelgevers opleggen vaak gebaseerd op het risicogewicht dat aan de bankactiva wordt toegekend. Daarvan is aangetoond dat de banken het via hun modellen kunnen manipuleren. Daarom vindt Van Den Spiegel de introductie van de leverage-ratio een goede zaak. Die houdt geen geen rekening met risicomodellen en zet louter het eigen vermogen af tegenover het balanstotaal.

De leverage-ratio moet in de Europese Unie minimaal 3 procent bedragen. Maar dat is niet streng genoeg, vindt Vander Vennet: “In 2008 waren er instellingen die verliezen leden die de 3 procent van hun balanstotaal overschreden.”

Hij pleit voor strengere normen: “De VS hanteren een leverage-ratio van 5 procent op het niveau van de bank en van 6 procent op het niveau van de holdingstructuur boven de bank. Ook landen als Zweden en Zwitserland passen strengere normen toe dan de Europese Unie. De onderzoekers Admati & Hellwig (auteurs van het boek The Bankers’ New Clothes, nvdr) pleiten zelfs voor een ratio van 25 procent. Daar kun je niet tegen zijn.”

De banken en hun aandeelhouders zijn er nochtans wél tegen. Bankiers voeren aan dat het met 25 procent eigen vermogen niet mogelijk is voldoende rendement aan de aandeelhouders te bieden. Want hoe meer kapitaal een bank aanhoudt, hoe lager het rendement op eigen vermogen. “Niemand zal dan nog willen investeren in een bank”, concludeerde KBC-voorzitter Thomas Leysen enkele jaren geleden.

Er is nochtans een keerzijde, vindt Vander Vennet: “Hoe meer eigen vermogen, hoe veiliger de bank, en hoe lager bijgevolg de financieringskosten. Dat is zeer belangrijk in de context van de nieuwe regels voor de MREL-noodbuffers (‘ minimum required eligible liabilities‘)”. Die bepalen dat de banken voldoende aanvullende kapitaal- en schuldinstrumenten moeten uitgeven die in geval van problemen automatisch in kapitaal kunnen worden omgezet.

Bovendien kan een bank die meer eigen vermogen heeft ook meer leningen toestaan, en dus meer bijdragen tot de reële economie, beklemtoont Vander Vennet: “Veel eigen vermogen is dus goed voor de bank én voor de economie. Wat wil je nog meer? Maar om leefbaar te zijn op lange termijn en een degelijk rendement te halen, moeten de banken natuurlijk wel alle risico’s correct prijzen.”

3. Het toezicht op de banken was te laks

In 2008 was het toezicht op de banken nog een nationale aangelegenheid. Landen controleerden hun eigen banken. Die relatie had iets vreemds. De banken zijn immers de grootste financiers van de staatsschuld, zij kopen massaal overheidsobligaties. En het was niet uitzonderlijk dat politici in de raad van bestuur van een financiële instelling zaten. De toezichthouders werd verweten te laks op te treden.

Het toezicht op de grote banken is intussen gecentraliseerd en toegewezen aan de Europese Centrale Bank (ECB). Dat is toch een ander paar mouwen dan het lokale toezicht in 2008, vindt Vander Vennet: “De Europese Centrale Bank werkt met teams waarbij specialisten uit verschillende landen betrokken zijn. Zij bekijken niet alleen de kapitaal- en liquiditeitsvereisten maar ook de risico’s, de governance, het businessmodel, en de impact op de rendabiliteit. Dat gaat heel diep, veel dieper dan in 2008. ”

Dat vindt ook Karel Lannoo, de CEO van de denktank CEPS: “De ECB heeft serieus geïnvesteerd in mensen en middelen. De procedures zijn streng. CEO’s en bestuurders worden getest, waardoor er nu veel betere mensen in de raden van bestuur zitten. Dankzij de ECB zijn grote stappen vooruit gedaan in het toezicht: er zijn criteria voor governance, templates voor rapportering, één manier van rapporteren, multinationale teams enzovoort.”

In 2008 gebeurde de controle instelling per instelling, men had geen oog voor het totale financieel-economische plaatje. Dat is veranderd door de introductie van het macroprudentieel toezicht.

“Een zeer belangrijke stap, een echte institutionele innovatie”, noemt André Sapir, professor aan de ULB, het. “Voor 2008 bekeken de toezichthouders elke financiële instelling apart. Ze hadden geen oog voor de interconnectie tussen banken en tussen verschillende segmenten van de financiële markt. In een macroprudentiële aanpak wordt ook gekeken naar de financiële cyclus, de verwevenheid van banken en de systeemrisico’s. Het is een nieuwe manier van kijken naar het financiële systeem”.

‘Dankzij de ECB zijn grote stappen vooruit gedaan in het toezicht’ – Karel Lannoo (CEO van denktank CEPS)

De Nationale Bank van België, verantwoordelijk voor het macroprudentieel toezicht in ons land, heeft de voorbije jaren enkele maatregelen opgelegd die het risicogewicht van woonkredieten verhogen, waardoor de banken meer kapitaal moeten aanhouden. Problemen ontstaan vaak op de huizenmarkt, omdat 80 procent van de gezinsschuld bestaat uit hypothecaire leningen. Die schulden namen de jongste jaren fors toe in België. “De macroprudentiële toezichthouders monitoren dat veel beter dan tien jaar geleden. Ze zijn zich veel meer bewust van het probleem”, vindt Sapir.

Op Europees niveau is de European Systemic Risk Board (ESRB) verantwoordelijk voor het bestuderen van de systeemrisico’s. “Ik geloof sterk in instellingen”, zegt Sapir. “Daardoor ontstaat een community, die ervaringen opdoet en uitwisselt. De nationale toezichthouder en de ESRB discussiëren veel over de schuldevolutie, en ontwikkelen een langetermijnaanpak. Individuen komen en gaan, maar instellingen blijven.”

De hamvraag is natuurlijk of het macroprudentieel toezicht een nieuwe crisis zal voorkomen. “De geschiedenis zal het uitwijzen”, houdt Sapir zich op de vlakte. “In elk geval is de mindset veranderd.”

“Macroprudentieel toezicht zal niet alles oplossen, en niemand is zeker of het echt zal werken”, zegt Freddy Van Den Spiegel. “Maar het is goed dat het er is. Het is alleszins niet slecht dat de Nationale Bank waarschuwt voor de stijgende huizenprijzen, de excessieve kredietverstrekking en het risico op een crash. Dat zou iedereen toch moeten aanzetten voorzichtiger te zijn.”

4. De financiële producten warente complex

Aan de basis van de financiële crisis van 2008 lagen de Amerikaanse subprimes. Dat waren risicovolle woonkredieten die herverpakt werden in complexe financiële producten die van de ratingagentschappen de stempel ‘kwaliteitsvol’ meekregen. Omdat ze een hoog rendement boden, werden die subprimes overal ter wereld door financiële instellingen opgekocht. Daardoor raakte de hele financiële wereld besmet toen een Amerikaanse vastgoedcrisis uitbrak.

Is zoiets opnieuw mogelijk? Feit is dat er in de VS weer volop risicovolle leningen verstrekt worden, vooral aan bedrijven deze keer. De schuld van het Amerikaanse bedrijfsleven is de voorbije jaren schrikbarend snel gestegen. Maar die bedrijven vinden dat geld vooral op de markt, waardoor investeerders rechtstreeks het risico lopen en niet de banken.

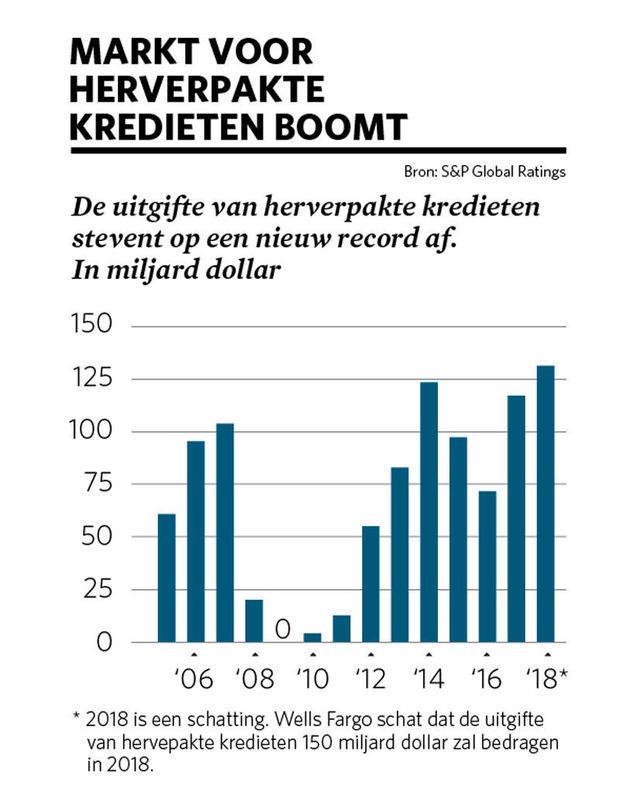

Op de markt voor particulieren is het anders. Daar verstrekken sommige Amerikaanse banken opnieuw behoorlijk hoge hypotheekleningen aan mensen met een laag of instabiel inkomen. Bovendien worden die leningen net als voorheen verpakt. Alleen spreekt men deze keer niet meer van CDO’s ( collateralized debt obligations) maar over CLO’s ( collateralized loan obligations).

De markt voor CLO’s is de voorbije jaren fors gestegen (zie grafiek). In het eerste halfjaar van 2018 werd een record van 70 miljard dollar aan nieuwe CLO’s uitgegeven. Wells Fargo gaat ervan uit dat de teller tegen eind dit jaar op 150 miljard dollar staat.

Dat de verkoop van risicovolle financiële producten weer toeneemt, komt omdat de rente laag is en eenvoudige spaarproducten nauwelijks iets opbrengen. Beleggingen als CLO’s renderen substantieel meer. Fondsen, banken, vermogensbeheerders, allemaal komen ze in de verleiding meer risico’s te nemen. ” The search for yield”, noemt Vander Vennet het, de zoektocht naar een hoger rendement.

“Op zich is er niets verkeerd aan het herverpakken van schulden”, zegt Vander Vennet. “De techniek is oud en kan de balansen van de banken verlichten, zodat ze nieuwe kredieten kunnen toestaan. Dat is goed voor de economie. Het wordt pas een probleem als men er zoals in de jaren 2000 slechte kredieten in stopt. Herverpakken wordt dan een middel om de hoge risico’s te verdoezelen.”

Ook in de VS stellen bankanalisten van UBS en JP Morgan Chase steeds meer vragen bij de wildgroei aan CLO’s. Zij wijzen erop dat we het einde van de economische cyclus naderen en vragen zich af hoe de CLO’s zullen reageren op tragere economische groei en een eventuele toename van het aantal wanbetalingen. CLO’s zijn illiquide effecten, waar je niet snel kunt uitstappen. En als blijkt dat de kwaliteit niet zo goed is als gedacht, dreigen de investeerders geconfronteerd te worden met forse waardeverminderingen.

10 jaar na de grote financiële crisis

Fout opgemerkt of meer nieuws? Meld het hier