De alarmbellen luiden. De leningen worden duurder, de nationale schuld groeit aan, de beurzen gedragen zich grillig en geld wordt weggehaald uit de groei-economieën. En de grootste twee economische machten vechten een handelsoorlog uit.

Vooral in de groeimarkten zal het erg onrustig worden. Er komt een einde aan een decennium van extreem lage rentevoeten in de rijke landen: de Amerikaanse Federal Reserve zal ook in 2019 de rentevoet verscheidene keren verhogen. Door hogere financiële opbrengsten in Amerika, Europa en Japan wordt kapitaal weggeplukt uit groei-economieën. Stijgende rentevoeten gaan gepaard met een sterkere dollar, waardoor het moeilijker wordt voor ontwikkelingslanden om schulden in dollars terug te betalen.

De onderliggende zwakke plek is zoals altijd een schuldenberg. De wereld heeft nu meer schulden dan aan het begin van de wereldwijde financiële crisis. Stijgende rentes en grote schulden vormen een gevaarlijke combinatie.

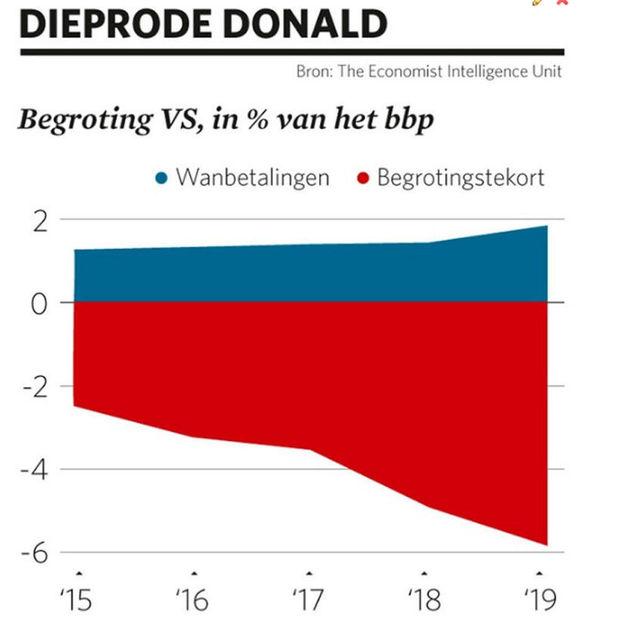

Het Amerikaanse economische beleid maakt het er niet beter op. De belastingvermindering van president Donald Trump heeft de binnenlandse groei een impuls gegeven, maar daar hing een prijskaartje aan vast: het gat in de Amerikaanse begroting zal in 2019 de 6 procent van het bbp benaderen. Trump heeft de Federal Reserve gestraft omdat die de rente heeft opgetrokken, maar dat zal de centrale bank niet tegenhouden, gezien de piek in de economische groei en prille aanwijzingen van hogere prijzen. In de periode dat geld goedkoop was hebben vooral Amerikaanse, maar ook Europese bedrijven zich stevig in de schulden gewerkt. Hun vermogen om die schuld af te lossen zal op de proef gesteld worden.

Economische problemen op til.

Wanbetalingen komen meer voor aan het einde van een economische cyclus, en deze begint op haar laatste benen te lopen. De wereldwijde economische malaise liep halverwege 2009 ten einde, en de groei in Amerika zal 121 maanden geduurd hebben, als we juli halen. Dat is de langste groeiperiode in de geschiedenis. Obligatiebeleggers zijn op hun hoede. Het rendement op de Amerikaanse tienjarige lening is gestegen omdat de beurzen een hogere opbrengst eisen om te compenseren voor een toenemende inflatie. Een Amerikaanse recessie lijkt onwaarschijnlijk nu het werkloosheidscijfer onder 4 procent ligt. Maar de vorige twee keren dat het aantal werklozen zo laag was, zat het land zich minder dan een jaar later in een crisis.

China heeft een probleem

Bij de handelsoorlog tussen Trump en China is de inzet hoog. Alleen al door de verhoging van de invoerrechten kunnen er in 2019 een paar tienden van een procentpunt van de groei van het bbp afgaan, en nog meer in China en andere groeimarkten. Maar het effect zal vooral voelbaar zijn bij het zelfvertrouwen van bedrijven. De meeste uitvoerders maken zich zorgen, en bezorgde bedrijven investeren minder.

Zelfs als China het op een handelsakkoordje wil gooien met Amerika, heeft het land nog andere problemen. De overheid verstrakt de kredietvoorwaarden na een overdaad van leningen en de vastgoedmarkt is een zorgenkindje. De schuldenlast van gezinnen bedraagt in China meer dan 110 procent van het beschikbare inkomen. De Chinese consumenten, van wie gedacht werd dat ze de koplopers zouden zijn in de wereldwijde consumptie, geven minder geld uit.

Een wereldwijde daling in 2019 is niet onvermijdelijk. Maar de tekenen van stress zijn duidelijk en de wereld is nog nooit kunnen ontsnappen aan de afrekening die volgt na stijgende rentevoeten, buitensporige leningen en riskant beleid. Dat zal deze keer ook niet het geval zijn.

De wereld in 2019

Fout opgemerkt of meer nieuws? Meld het hier