De comeback van Keynes

De nieuwe Amerikaanse president plant grote infrastructuurwerken. En Europa laat de begrotingsteugels weer vieren. John Maynard Keynes is helemaal terug.

Ruim twee weken na de verkiezingen is er nog altijd weinig geweten over de economische koers die de verkozen Amerikaanse president Donald Trump wil varen. Alleen de grote lijnen zijn min of meer bekend. Hij plant de belastingen drastisch te verlagen, een klassiek Republikeins recept. En hij wil fors investeren, hoofdzakelijk in infrastructuur. Ook in Europa groeit de consensus dat er behoefte is aan publieke investeringen. De Europese Commissie dreigt hardnekkige begrotingszondaars zoals België wel nog symbolisch op het strafbankje te zetten, maar het is duidelijk dat Europa minder streng toekijkt op de eigen spelregels.

De hernieuwde investeringsdrang is een gamechanger voor de wereldeconomie. Na de crisis was de consensus dat overheden zich maar met één zaak bezig moesten houden: hun huishouding zo snel mogelijk op orde krijgen. Nu lijkt de tijd rijp voor de terugkeer van de ideeën van de Britse econoom John Maynard Keynes, die tijdens de crisis van de jaren dertig adviseerde de vraag te stimuleren met een anticyclisch begrotingsbeleid. Met andere woorden: de overheid moet het geld laten rollen om de economie uit het slop te trekken.

Te gek voor woorden

De bezwaren tegen zo’n beleid klonken de afgelopen jaren zeer overtuigend. De crisis begon met twijfels over de houdbaarheid van de schulden – eerst op de Amerikaanse huizenmarkt, later in de eurozone – en sindsdien is de schuldenberg in de wereld alleen maar toegenomen. Het is toch te gek voor woorden dat je de problemen zou oplossen door meer schulden aan te gaan, was de redenering.

De bezwaren tegen een keynesiaans beleid getuigen ook vaak van een dosis wantrouwen tegenover de overheid. Het klinkt mooi dat de politiek de economie een duwtje in de rug kan geven door tijdelijk meer uit te geven. De vraag is alleen of politici dan in betere tijden ook sparen voor later. Toen het economisch nog voor de wind ging, zijn geen buffers aangelegd. Er waren wel Europese begrotingsnormen, maar tal van landen – ook grote zoals Duitsland en Frankrijk – lapten die vrolijk aan hun laars. Waarom zou het deze keer anders zijn?

Tot slot is er meer ideologisch voorbehoud bij een voortrekkersrol voor de overheid. De meeste mensen denken bij een keynesiaans beleid spontaan aan investeringen om pakweg de mobiliteitsknoop te ontwarren. Maar kan de overheid wel de juiste projecten kiezen? Loopt het prijskaartje niet bijna per definitie uit de hand, terwijl alles ook veel langer duurt dan gepland? Is het dan niet beter investeringen over te laten aan de markt?

Discussie over besparingen

In het licht van die bezwaren, klinken de argumenten voor een besparingsbeleid misschien overtuigend, maar de resultaten ervan zijn dat niet. Een op de vijf jongeren in de eurozone heeft geen baan. De economie groeit amper. En met een gemiddelde schuldgraad van 90 procent is de collectieve put enkel dieper geworden. Kort samengevat: we staan er niet zoveel beter voor dan een paar jaar geleden.

In academische kringen woedt daarom al langer een discussie. Sommige economen geloven dat we ons vastrijden in een zogenoemde secular stagnation, een lange periode van lage groei en inflatie. Over de oorzaken woeden verhitte debatten. Vaak wordt gewezen op de spaarijver bij de vergrijzende bevolking of de daling van de productiviteit. Dat die secular stagnation een feit is, moet blijken uit de daling van de potentiële groei. Dat is de groei die een economie kan volhouden zonder dat de inflatie oploopt, zonder dat de economie oververhit, zeg maar.

Volgens onderzoek van onder meer de Amerikaanse econoom Larry Summers wegen besparingen en een gebrek aan investeringen niet alleen – zoals verwacht – op de huidige groei, maar ook op de potentiële groei. Zo dreigen landen in een vicieuze cirkel te belanden, waarbij aanhoudende groeipijnen alle inspanningen tenietdoen omdat de schulden in de verhouding tot de economie toch stijgen. De Grieken bijvoorbeeld zijn nu een kwart armer dan voor de crisis, maar torsen niettemin een schuldenberg van 180 procent van het bruto binnenlands product.

De potentiële groei staat centraal in de discussie. Als je bedenkt dat het groeipotentieel in België maar 1,5 procent bedraagt, dan moeten we vandaag van hoogconjunctuur spreken. Maar bij een groei van 1,3 procent lijkt het woord ‘aanmodderen’ meer op zijn plaats.

Boerenverstand

Los van academische discussies, lijkt de behoefte aan investeringen een kwestie van gezond verstand. In Brussel storten tunnels in en overal staat het verkeer stil. Scholen zijn hopeloos verouderd, de stroom kan uitvallen en we dreigen de boot van de digitalisering te missen. Het is duidelijk dat in ons land meer nodig is dan wat oplapwerk.

Bovendien kan de staat vandaag bijna gratis lenen. Je moet al goed gek zijn daar geen gebruik van te maken. Toch? Plus, er is de voorbije jaren ook flink wat budget vrijgekomen door de forse daling van de rentelasten, geld dat we zouden kunnen gebruiken voor investeringen. Onlangs is de rente op tien jaar wel licht gestegen, maar de schatkist heeft de bodemrente bij elke herfinanciering weten vast te klikken.

De terugkeer van Keynes volgt ten slotte ook uit een vorm van voortschrijdend inzicht. Omdat bij de overheden de hand op de knip ging tijdens de crisis, stonden de centrale banken alleen in de vuurlinie. Hun beleid heeft zeker geholpen de uitslaande brand te doven, maar botst nu steeds nadrukkelijker op zijn limieten. Zo is er twijfel of de lage rente mensen niet onbedoeld aanzet tot meer sparen. En bij de banken staat de winst onder druk door de bodemrentes, waardoor ze misschien net minder kredieten uitschrijven.

Als de overheden nu in de bres springen, verlicht dat de druk op de centrale banken. Een stijging van de overheidsuitgaven zou de inflatie een zetje geven. Meer inflatie is het ultieme doel van het stimulusbeleid van de centrale bankiers. Als er meer inflatie is, daalt ook de reële rente (de nominale rente aangepast voor inflatie). Het is die reële rente die de uiteindelijke kostprijs van een lening uitmaakt. Meer inflatie betekent dus de facto een versoepeling van het rentebeleid.

Er zit overigens nog een ontzettend belangrijk neveneffect aan een toename van de uitgaven: het spaaroverschot daalt en de evenwichtsrente stijgt. Dat is de rente waarbij de vraag naar en het aanbod van spaargeld elkaar vinden. Hoe dieper de beleidsrente van de centrale banken onder die evenwichtsrente zit, hoe sterker de stimulus voor de economie. Een hogere evenwichtsrente is zo belangrijk omdat sommige economen menen dat de evenwichtsrente nu niet ver boven nul uitkomt. Als ze gelijk hebben, betekent dat gek genoeg dat het nulrentebeleid van de centrale banken helemaal niet zo soepel is als het lijkt.

Prioriteiten

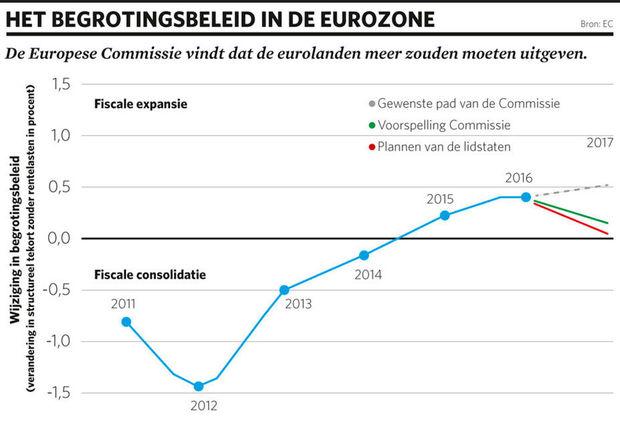

Wat de reden ook mag zijn, Keynes is duidelijk helemaal terug. Dat bleek vorige week nog eens toen de Europese Commissie haar prioriteiten voor 2017 op een rijtje zette. Helemaal bovenaan staat een soepeler begrotingsbeleid in de eurozone “om de economie aan te vuren en het monetaire beleid te ondersteunen”. Volgens de vooruitzichten van de Commissie plannen de eurolanden geen stijging van de uitgaven, terwijl een lichte toename nochtans wenselijk is (zie grafiek Het begrotingsbeleid in de eurozone).

De beleidsnota waarin de investeringsplannen staan uitgelegd, toont pijnlijk hoe groot de economische verschillen in de eurozone zijn, en hoe moeilijk het dus is een Europees begrotingsbeleid uit te stippelen. De Commissie spreekt van een paradox: “Landen die geen budgettaire ruimte hebben, willen die toch gebruiken; landen die de ruimte wel hebben, willen die niet gebruiken.” Dat is een duidelijke vingerwijzing naar landen als Duitsland, waar een strikt begrotingsbeleid prioritair blijft, terwijl een toename van de uitgaven en de investeringen zwakkere broertjes als België een broodnodig zetje zou geven.

Het pleidooi voor meer investeringen klinkt tegenstrijdig met het strenge begrotingstoezicht dat Europa – officieel althans – wil houden. De jongste tijd heeft de Commissie zich al inschikkelijker getoond tegenover landen met grote tekorten als Frankrijk, Italië en Spanje, wellicht deels uit vrees voor de politieke gevolgen als ze haar besparingsagenda onverminderd door zou drukken. De Commissie geeft dat ook met zoveel woorden toe. In haar nota schrijft ze dat ze een afweging maakt tussen de economische noden en de juridische regels, een afweging “die ultiem een politiek oordeel vraagt”.

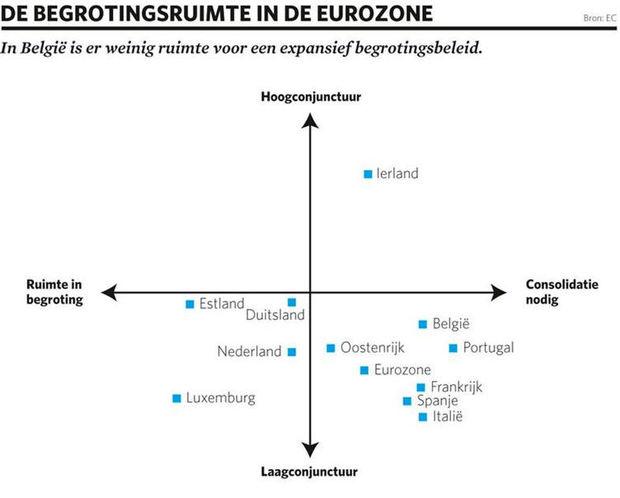

De begrotingsdiscipline is duidelijk gezakt op het lijstje met Europese prioriteiten. Volgens de Commissie zijn de overheidsschulden simpelweg niet langer het grootste risico, omdat het collectieve tekort gezakt is van 6 procent in 2010 naar 2 procent vandaag. Dat neemt niet weg dat in zeven landen – waaronder België – een grote spanning bestaat tussen de steun voor de economie op korte termijn en de houdbaarheid van de publieke financiën op langere termijn. Dat zijn de landen “waar een te actief begrotingsbeleid het vertrouwen in het herstel zou kunnen schaden in plaats van te versterken” (zie grafiek De begrotingsruimte in de eurozone).

Langere afschrijving

Wat betekent dat voor ons land? In de eerste plaats tonen de cijfers dat er nog veel werk op de plank ligt voor de regering. Toch is er ruimte voor investeringen. Economen hameren er al langer op dat er een onderscheid gemaakt moet worden tussen de lopende uitgaven voor bijvoorbeeld de pensioenen en de gezondheidszorg enerzijds en uitgaven voor investeringen anderzijds. Nieuwe besparingen en hervormingen moeten voor een evenwicht zorgen tussen de lopende uitgaven en de inkomsten, zodat we enkel lenen voor investeringen die zichzelf terugverdienen.

De hoop is ook dat Europa zal toelaten investeringen af te schrijven over een lange periode, zoals gebruikelijk is in de bedrijfswereld. Vlaanderen kan een miljardenproject als de Oosterweelverbinding simpelweg niet in de begroting van één bepaald jaar opnemen. Net dat soort investeringen is nochtans nodig om onze productiviteit en dus de potentiële groei op te krikken. Want zou er een grotere boost bestaan voor de Belgische economie dan een oplossing voor het fileprobleem?

Fout opgemerkt of meer nieuws? Meld het hier