De centrale bankiers moeten in 2023 hun nut bewijzen

De centrale bankiers zullen in 2023 de inflatie moeten temmen. Uit de recente economische geschiedenis vallen wel wat lessen te trekken.

Er is een gezegde in de wereld van het monetaire beleid: alleen haviken gaan naar de centralebankiershemel. De meest geroemde karaktertrek van de centrale bankiers is de vastberadenheid waarmee ze een te krachtig groeiende economie intomen. Het weghalen van de punchkom net als het feest goed op gang komt, zoals een voorzitter van de Federal Reserve het zei. Maar in de twintig jaar voor de pandemie waren de grootste problemen in veel leidende economieën de zwakke groei en de lage inflatie. De centrale bankiers kregen de kans dus niet om de punchkom te verwijderen en hun deugdelijkheid te bewijzen.

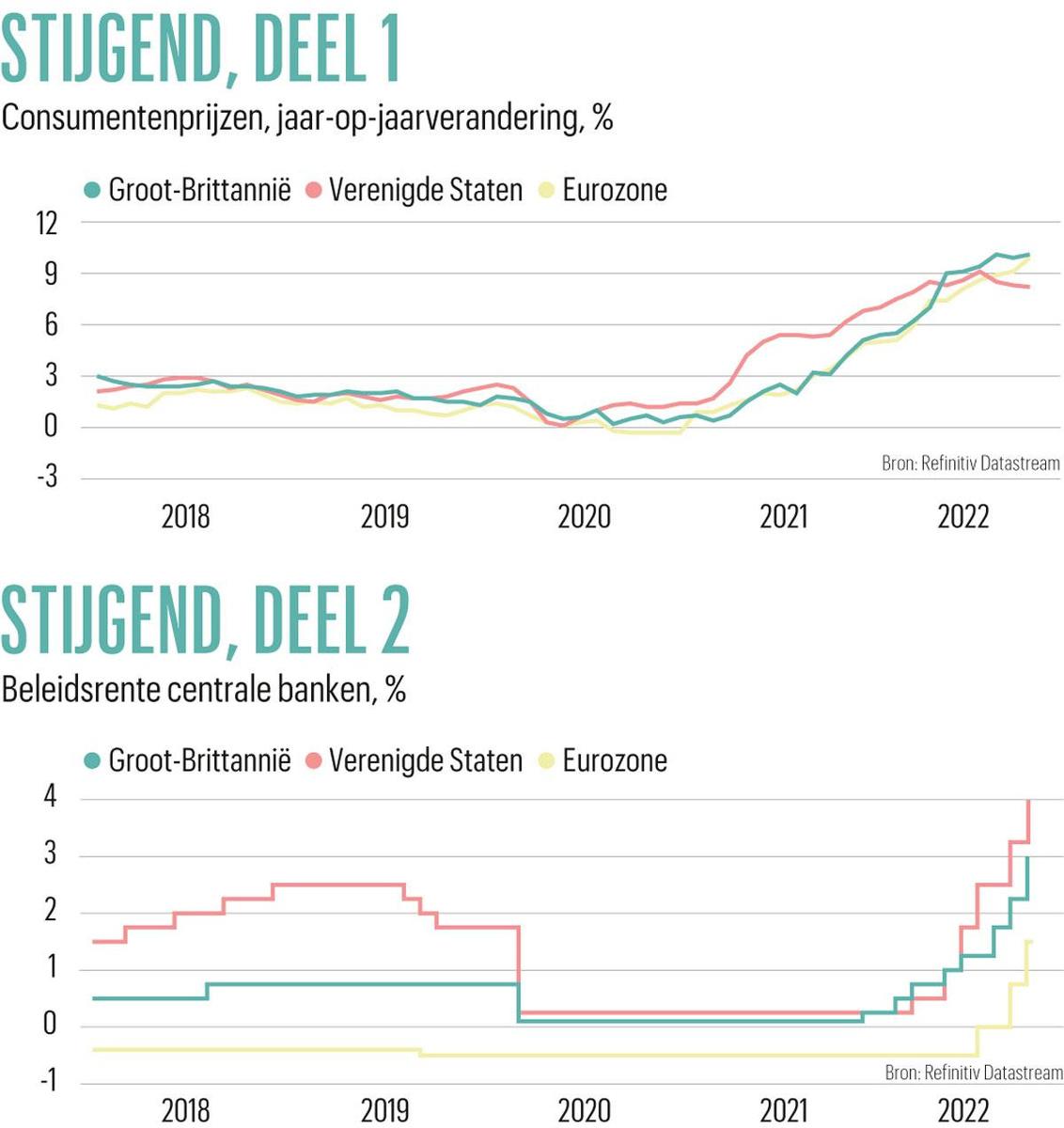

De scherpe en aanhoudende stijging van de inflatie die in 2021 begon, geeft de centrale bankiers nu wel de kans om te schitteren. De meeste landen zullen in 2023 hun inflatie onder controle krijgen, al zal dat veel pijn doen. Het probleem groeide uit tot verontrustende proporties in 2022, nadat de Russische inval in Oekraïne de voedsel- en energieprijzen torenhoog had opgedreven. Veel economieën kampten met inflatiecijfers die in tientallen jaren niet gezien waren. Het groeipercentage van de consumptieprijzen haalde een piek van 9 procent in Amerika en bereikte een recordhoogte van 10,7 procent in de eurozone. In sommige veelgeplaagde opkomende economieën was het zelfs nog meer.

De stijgende prijzen zijn het resultaat van het gelijktijdige optreden van diverse inflatoire krachten. De gulle maatregelen tijdens de pandemie en het inschikkelijke monetaire beleid deden de consumptie-uitgaven stijgen. Die consumptie overtrof de capaciteit van de fabrieken en de havens om te reageren. Dat kwam vaak door aanvoerproblemen veroorzaakt door extreem weer, nieuwe coviduitbraken en andere problemen. De hoge prijzen van olie, gas en graan ten gevolge van de oorlog in Oekraïne verergerden ten slotte de problemen.

Zachte landing

Toen de inflatie steeg, begon een heftige discussie over de mate waarin de centrale banken op de rem moesten gaan staan – bijvoorbeeld door de rente te verhogen – om de prijsstijging onder controle te krijgen. De wat mildere stemmen raadden een zachte hand aan, met het argument dat de inflatie voor een groot deel samenhing met aanvoerproblemen en dus vanzelf wel zou verdwijnen. Anderen vonden dat zolang de consumenten graag geld bleven uitgeven, een versoepeling van de prijsdruk in één deel van de economie mensen meer geld zou geven om het in een ander deel te verbrassen en de prijzen op te drijven.

Begin 2022 waren veel centrale bankiers gewonnen voor dat laatste standpunt. De Federal Reserve, die in 2021 geduldig gewacht had tot de prijzen vanzelf zouden matigen, verhoogde haar belangrijkste beleidsrente met 0,25 procentpunt in maart, 0,5 in mei en maar liefst 0,75 in juni, september, oktober en november. Toch bleven de centrale bankiers in het begin de hoop koesteren dat ze de inflatie in het gareel konden krijgen zonder recessie die zwaar op de groei woog. In maart zei Fed-voorzitter Jerome Powell: “In de historische context bezien zijn er enige redenen tot optimisme” over de mogelijkheden van de centrale bank om voor een “zachte landing” te zorgen.

De triomf van 1982

Tegen augustus was zijn toon veranderd. Hij zei dat hogere rentevoeten uiteindelijk de inflatie zouden doen dalen, maar “ook een beetje pijn zullen doen”. Andere centrale bankiers beaamden dat. “Voor het eerst in vier decennia”, zei Isabel Schnabel, lid van de raad van bestuur van de Europese Centrale Bank, “moeten centrale banken hun vastberadenheid om de prijsstabiliteit te beschermen.” De Fed begon een stijging van de werkloosheid voor 2023 te voorspellen, de Bank of England een daling van het Britse bruto binnenlands product (bbp).

De Wereldbank stelde in feite vast dat er in de afgelopen halve eeuw zelden een zo synchroon lopende verschuiving naar een groeibeperkend gezien is als die in 2022 vorm kreeg. Eén uitzondering was er in 1982, toen de beleidsmakers over de hele wereld besloten om het tien jaar oude inflatieprobleem te beëindigen. Ze slaagden daarin, maar veroorzaakten tegelijk een wereldwijde recessie. Het luidde een zware tijd in voor veel mensen, maar de meeste centrale bankiers beschouwen die zet als een triomf. Het ziet ernaar uit dat hun club in 2023 een nieuwe generatie van helden zal verwelkomen.

DE AUTEUR IS REDACTEUR HANDEL EN INTERNATIONALE ECONOMIE VAN THE ECONOMIST IN WASHINGTON

De wereld in 2023

Fout opgemerkt of meer nieuws? Meld het hier