Brussels Airport Company is een geldmachine

Ondanks de terreuraanslag van een jaar geleden blijft de luchthavenuitbater Brussels Airport Company met de vingers in de neus winsten boeken. Niet enkel de vliegactiviteiten, ook de beenharde financiële operaties leveren de aandeelhouders riante geldstromen op.

Er is een wereld van verschil tussen de luchthaven van Zaventem en die van Brussels South. In Charleroi krijgt de luchthavenuitbater Brussels South Charleroi Airport al jarenlang miljoenen euro’s subsidies. Door zijn lage tarieven haalt het weinig inkomsten uit zijn passagiersstromen – de budgetcarrier Ryanair, die er een marktaandeel van 79 procent heeft, is de lachende winnaar.

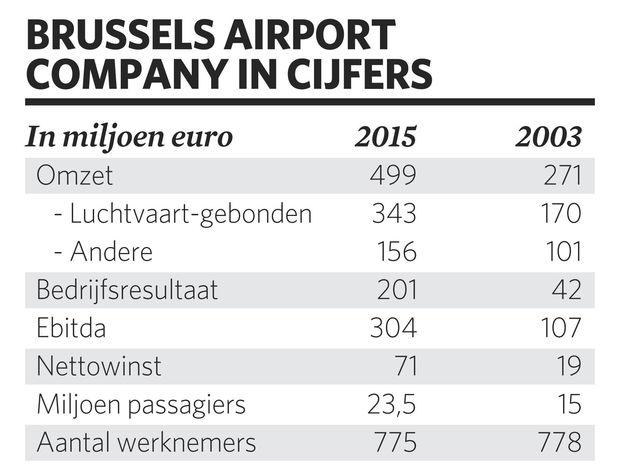

In Zaventem vechten de luchtvaartmaatschappijen een genadeloze concurrentiestrijd uit, met krappe winstmarges. Daar is de winnaar de luchthavenuitbater Brussels Airport Company. Die spuwt cash, met fenomenale ebitda-marges tot ruim boven 50 procent. 2015 was een recordjaar, met een marge van 62 procent.

In Brussel huizen de Europese Commissie en de hoofdzetel van de NAVO. Er zijn 120 politieke instellingen en 1400 internationale niet-politieke instellingen gevestigd. En na Washington is de hoofdstad het belangrijkste lobbycentrum ter wereld. De passagiersstroom in de Brusselse luchthaven zal daardoor altijd stabiel blijven groeien. Het faillissement van Sabena in 2001 bracht daar even verandering in: het duurde tot in 2014 voordat de luchthaven opnieuw meer passagiers vervoerde.

Onderbenutte capaciteit

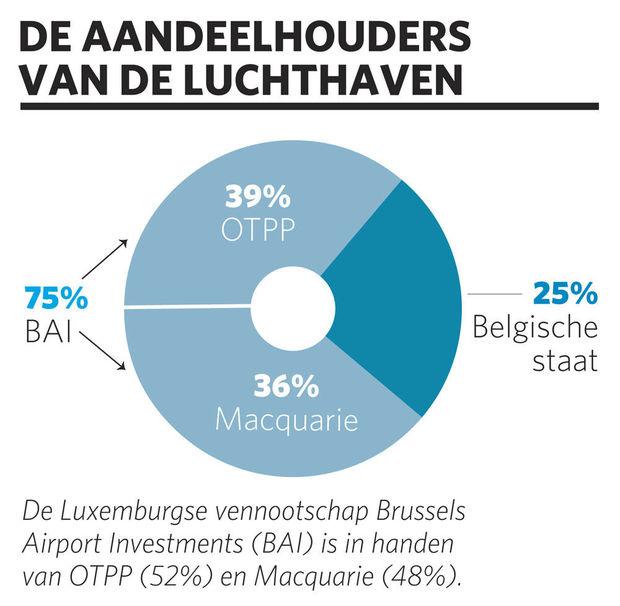

Het hoefde niet te verwonderen dat zich in 2004 tien kandidaten aandienden, toen de luchthavenuitbater te koop stond. De Belgische overheid controleerde 63,56 procent van de aandelen. Een consortium van elf privé-investeerders, met onder meer de Belgische banken en verzekeraars, had de overige 36,44 procent in handen. Het beursgenoteerde Australische conglomeraat Macquarie kocht de privé-investeerders uit en nam 33,56 procent van het overheidsbelang over. Zo verwierf het 70 procent van de aandelen, tegen 735 miljoen euro. De Belgische overheid behield een dikke vinger in de pap: ze legt de tarieven vast die Brussels Airport Company aan de luchtvaartmaatschappijen aanrekent en ze beslist wie de licentie voor de uitbating van de luchthaven krijgt.

Macquarie, dat wereldwijd infrastructuurwerken beheert, had in 2002 zijn luchtvaartdochter Macquarie Airports naar de beurs gebracht. Die had in Sidney al bewezen dat ze de winst fors kon opkrikken. Daarna trok Macquarie Airports op veroveringstocht naar Europa: het kocht belangen in de luchthavens van onder meer Birmingham, Kopenhagen en Rome. Het werd ook de belangrijkste eigenaar van Zaventem, naast drie andere vehikels in het weinig doorzichtige Macquarie-imperium. Het betaalde de overname door nieuwe aandelen en obligaties uit te geven.

Macquarie rook het potentieel van Zaventem. Brussels Airport Company werd nog bevolkt met ambtenaren, die geen uitgesproken commerciële vaardigheden hadden. In het prospectus voor de aandelenuitgifte verwoordden de Australiërs het diplomatisch: ze aasden op luchthavens met een onderbenutte capaciteit. Luchthavens dus die extra verkeersvolume aankonden, zonder dat daarvoor zware investeringen in infrastructuur nodig waren, en waarvan de inkomsten konden stijgen door de uitbating van meer winkels, parkings en de ontwikkeling van vastgoed. In Zaventem voelden ze de nieuwe wind al snel.

De grote kaalpluk

De operationele cijfers van Zaventem tonen de kracht van het Australische model. Nadat Macquarie er een meerderheidsbelang had verworven, keerde het jarenlang meer dividenden uit dan de nettowinst van het boekjaar. Wat een verschil met de vorige aandeelhouders, die hun luchthavenbelang als goede – of misschien naïeve – huisvaders beheerden. De laatste keer dat zij een dividend uitkeerden, was in 1999 – een karige 9 miljoen euro. Macquarie legde zijn aandeelhouders volop in de watten. “De nettowinst wordt voor de volle 100 procent uitgekeerd”, juichte het jaarverslag over 2005. “Als er nog extra cash is, zal de raad van bestuur ook die uitbetalen.”

Met Macquarie landde het gehaaide kapitalisme op Zaventem. De Australiërs formuleerden dat anders: ze zorgden na een overname voor operationele verbeteringen, financieel advies en de waardeschatting van het vastgoed. In de eerste vier jaar, tot in 2007, plukten de Australiërs het historisch opgebouwde eigen vermogen van Brussels Airport Company kaal. Behalve 31 miljoen euro cash had de balans van 2003 nog 357 miljoen euro eigen vermogen. Daarvan werd 335 miljoen euro aan de aandeelhouders uitgekeerd.

Brussels Airport Company genereerde nochtans te weinig cash voor die riante uitkeringen. Het kon die betalen door de financiële schuld te herfinancieren. Dat gebeurde de eerste keer meteen na de overname eind 2004, vanaf 2006 was er een tweede herfinancieringsgolf. In beide gevallen mocht Macquarie Bank de oefening doen. Dat vehikel van het Australische imperium putte daaruit een fooi van 20 miljoen euro. Zeker in 2006 was er wat rumoer bij de overheidsbestuurders van Brussels Airport Company. “Was Macquarie Bank wel voldoende onafhankelijk?”, mopperde Olivier Vanderijst, de kabinetschef van toenmalig vicepremier Laurette Onkelinx (PS).

Volgens de statuten kunnen de overheidsbestuurders belangrijke beslissingen blokkeren. Maar ook de overheid, die toen nog een belang van 30 procent had, voer wel bij de operationele en financiële knepen van de Australiërs. Er groeide een merkwaardige symbiose tussen de voorzitter van de raad van bestuur, sp.a-coryfee Luc Van den Bossche (en zijn voogdijministers en partijgenoten Johan Vande Lanotte en Bruno Tuybens), en de financieel beenharde Australiërs. “De Australische aandeelhouder betaalde bij de overname meer dan het dubbele van de meest optimistische schatting van de overheid en de privéaandeelhouders”, herinnert Van den Bossche zich. “Maar Macquarie kwam uiteraard niet als liefdadigheidsinstelling. En de overheid heeft mee gedeeld in de uitbetaalde dividenden, en sinds 2004 heeft ze meer dan ooit verdiend aan de luchthaven. Dat is belangrijk in budgettair moeilijke tijden.”

Gedaan met de uitkeringen

Macquarie deed wat ook hefboomfondsen doen na een overname: de gekochte prooi vol schulden steken en daarmee versneld de investering terugbetalen. Door de herfinancieringen namen de financiële schulden pijlsnel toe. In 2003 had de luchthavenuitbater 623 miljoen euro schulden, eind 2008 stond de teller op 1,92 miljard. Voor de investeringen in de luchthaven was dat vers opgehaalde geld niet nodig, want die konden perfect worden gedekt met de kasstromen.

Het eigen vermogen bleef op peil door nog een expertise van de Australiërs: de waardeschatting van het luchthavenvastgoed. Al in het eerste kwartaal van 2005, enkele maanden na de overname, was het vastgoed plots ruim 600 miljoen euro meer waard – een klim met 60 procent. De schatting gebeurde door het internationale ingenieursbureau ARUP. Die zogenoemde herwaarderingsmeerwaarde – de aanpassing aan de marktwaarde – was het gros van het eigen vermogen: 93 procent eind 2006.

“De waardestijging was het gevolg van de ongelukkige timing van de verkoop in 2004”, oordeelt een kenner van het luchthavenvastgoed. “Na het faillissement van Sabena en de prille doorstart van Brussels Airlines was de luchthaven wellicht ondergewaardeerd. De Australiërs hebben de niet aan luchtvaart gebonden inkomsten en de ebitda-marges opgedreven. Macquarie heeft dus gedaan wat je van een hefboomfonds mag verwachten: de rentabiliteit optimaliseren.”

Toch vonden de aandeelhouders het welletjes na die tweede herfinanciering. In 2007 volgde een laatste tussentijdse dividenduitkering, van 40 miljoen euro. Daarna was het vijf jaar gedaan met de uitkeringen. Wel kregen de aandeelhouders 7 procent rente op een lening van bijna 600 miljoen euro die ze het bedrijf hadden toegestopt bij de tweede herfinancieringsronde. Dat bedrijf was inmiddels een holding geworden: Brussels Airport Holding, die stond boven de werkmaatschappij Brussels Airport Company. De werkmaatschappij bleef dividenden uitkeren aan Brussels Airport Holding.

Toen kwamen de Canadezen

Maar Brussels Airport Holding hield het geld deze keer op zak. Er kwamen geen dividenden voor de aandeelhouders. De balans werd opgepoetst, omdat Macquarie Airports weg wilde uit Europa. In het najaar van 2011 was het zover. Macquarie Airports bleef beursgenoteerd in Sidney, maar het werd omgedoopt tot Sidney Airport. Die luchthaven werd het enige actief. De koper van Zaventem werd Ontario Teachers’ Pension Plan Board (OTPP). Het Canadese pensioenfonds ruilde met Macquarie zijn belang in de luchthaven van Sidney voor dat van Zaventem.

OTPP is de grootste aandeelhouder van Brussels Airport Company. De holding en de werkmaatschappij gingen opnieuw samen en er volgde alweer een herfinancieringsronde. Die viel gunstiger uit voor de luchthavenuitbater. Ruim de helft van de financiële schulden bestaat nu uit op de Luxemburgse beurs genoteerde obligaties, met een rentevoet van 3 procent. In tijden van rentes van bijna 0 procent is dat misschien nog niet optimaal, maar het is beter dan wat Brussels Airport Company aan de aandeelhouders voor hun leningen moet betalen: 5,8 procent.

Bovendien krijgen die aandeelhouders sinds 2013 opnieuw mooie dividenden uitgekeerd, die alweer hoger zijn dan de nettowinst. Toch liggen de investeringen in de luchthaven sinds twee jaar hoger dan de dividenduitkeringen. Vorig najaar maakte Brussels Airport Company bovendien forse uitbreidingsplannen bekend. Het verkeer zou verdubbelen naar 40 miljoen passagiers in 2040. Zal de luchthavenuitbater, ruim een decennium na de overname, zijn centen eindelijk hoofdzakelijk gebruiken voor wat hij moet doen: de luchthaven ontwikkelen?

Het loon van de aandeelhouders

Meerwaarde Macquarie Airports uit verkoop belang in Brussels Airport Company in 2011: 460 miljoen euro

• Dividenden: 420 miljoen euro

• Kapitaalverminderingen en uitkeringen eigen vermogen: 250 miljoen euro

• Rentelasten op aandeelhoudersleningen (enkel privéaandeelhouders): 185 miljoen euro

• Verkoop belang van 5 procent in Brussels Airport Company door overheidsinstelling FPIM (Federale Participatie- en Investeringsmaatschappij) aan Macquarie Airports in 2007: 78 miljoen euro

• Verbrekingsvergoeding bij de herfinanciering van 2013: 37 miljoen euro

• Vergoeding Macquarie Bank voor herfinanciering: 20 miljoen euro

Cash spuwen in volle bankencrisis

De grote schuldenaar van de luchthavenuitbater tijdens de bankencrisis was een bankenconsortium. Een groep van 22 banken had 1,3 miljard euro geleend aan de onderneming. De luchthavenuitbater haalde ook in de diepste recessiejaren 2008 en 2009 ebitda-marges tot ruim boven 50 procent. Toch kon dat de kredietbeoordelaar S&P niet vermurwen. Omdat de balans zwaar met financiele schulden was beladen, zakte de kredietwaardigheidsrating in 2009 naar BB+ (stabiel). Dat is het junkbondniveau, dus niet investeringswaardig. De luchthavenuitbater startte een extra besparingsprogramma en krikte het eigen vermogen geleidelijk weer op.

Terreur deert Zaventem niet

De aanslag van 22 maart vorig jaar op de luchthaven van Zaventem, waardoor 16 doden en 120 gewonden vielen, kraakte de winstmachine van Brussels Airport Company niet. “De vermindering in trafiekvolumes zal van korte duur zijn en deze gebeurtenis zal geen materiële impact hebben voor de trafiekgroei op middellange termijn”, stelde de raad van bestuur tijdens de jaarvergadering van 20 april 2016.

De raad van bestuur ging daarna weer over tot de orde van de dag en keurde een finaal dividend van 41 miljoen euro goed. In december was al een tussentijds dividend van 45,5 miljoen euro uitgekeerd. De totale uitkering bedroeg 86,5 miljoen euro.

Fout opgemerkt of meer nieuws? Meld het hier