Tessenderlo Group tankt bij

In oktober vervalt nog een obligatie van 150 miljoen EUR. Vandaar dat Tessenderlo vorige week aankondigde twee series van obligaties op de markt te brengen.

Niemand wil een grexit, maar op het moment dat we dit nummer afsloten, was er nog geen compromis in zicht. En dat terwijl de deadline toch wel heel dichtbij komt en de zenuwachtigheid verder toeneemt. Er is en blijft dus reden tot waakzaamheid en voorzichtigheid. Een oplossing van de laatste minuut mogen we zeker niet uitsluiten, al is die dan wellicht halfslachtig. Die kan dan mogelijk aanleiding geven tot een opluchtingsrally. Gezien onze beperkte cashpositie, hopen we uiteraard op het tweede scenario. Intussen werd het dividend bij ArcelorMittal betaald.

Tessenderlo: twee obligaties

Pas de voorbije maanden is de markt Tessenderlo Group beginnen te beschouwen als een sterk turn-aroundverhaal. Op de jaarvergadering begin juni kwamen flink wat vragen richting het nieuwe management onder leiding van topman Luc Tack. Daaruit kon duidelijk worden afgeleid dat het ergste achter de rug is, maar ook dat er nog flink wat uitdagingen zijn. Niet vergeten dat het bijvoorbeeld volop crisis is in de afdeling Biovalorisatie (verwerking slachtafval en gelatine). Maar CEO Tack verzekerde dat hard wordt gewerkt aan het aanpakken van die crisis.

Bij de heropstanding van Tessenderlo Group speelde de kapitaalverhoging van afgerond 175 miljoen EUR eind vorig jaar een significante rol. De balans werd hersteld en de groep beschikte over de middelen om te investeren in nieuwe fabrieken en het verbeteren en optimaliseren van bestaande sites. In oktober vervalt nog een obligatie van 150 miljoen EUR. Vandaar dat Tessenderlo vorige week aankondigde twee series van obligaties op de markt te brengen: een op zeven jaar (tot 2022) met een coupon van 2,875% en een op tien jaar (tot 2025) met een coupon van 3,375%. Samen werd heel snel 250 miljoen EUR opgehaald, 192 miljoen op zeven jaar en 58 miljoen op tien jaar. We beschouwen Tessenderlo Group nog altijd als een basiswaarde voor de voorbeeldportefeuille de komende jaren (rating 2B).

GSK: genoemd als overnamedoelwit

We kunnen niet onder stoelen of banken steken dat onze belegging in GlaxoSmithKline (GSK) voor de voorbeeldportefeuille een teleurstelling is. Binnen het resultatenseizoen met betrekking tot het eerste kwartaal is de Britse farmareus een van de grootste ontgoochelingen. De cijfers kwamen niet alleen onder de verwachtingen uit, maar er zijn ook de commentaren over het geneesmiddel Advair. Het management houdt nu zelf rekening met een val van de Amerikaanse omzet van Advair van ruim 2 miljard GBP vorig jaar tot 300 miljoen GBP tegen 2020. Het aandeel zakte de voorbije weken dan ook, en dat wekt volgens een aantal Britse media de interesse op van de andere farmagiganten, zoals Pfizer, Johnson & Johnson, Roche en Novartis.

Tenzij die overnamegeruchten snel realiteit worden, zullen we met GlaxoSmithKline duidelijk meer geduld moeten koesteren dan aanvankelijk ingeschat. In afwachting is er de garantie van een hoog dividendrendement. Het positieve advies blijft dan ook staan (rating 1A).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

Adidas: stevige cijfers Q1

Barco: eerste, kleine overname met Advan (update)

Bolloré: belang Vivendi verhoogd tot 14,5%; degelijke Q1-cijfers

CMB: fors herstel Baltic Dry-index; CMB-koers volgt (nog) niet (update)

Cosan: redelijke cijfers Q1; positie werd aangevuld

DSM: Patheon (49% DSM) trekt naar de beurs; waarde 4 à 5 EUR per DSM-aandeel (update)

Lafarge: fusiebod Holcim loopt tot en met 3 juli

SABMiller: CEO Carlos Brito van AB inBev houdt mogelijke interesse in SABMiller af (update)

Energie

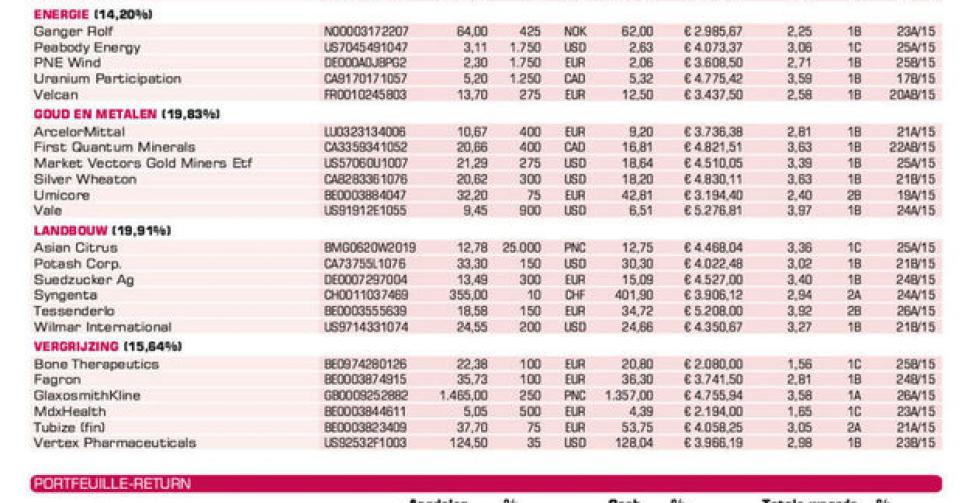

Ganger Rolf: zeer degelijke cijfers eerste kwartaal

Peabody Energy: koers zwaar onder druk; positie aangevuld

PNE Wind: koers onder druk door het aanhoudend conflict met belangrijkste aandeelhouder Friedrichsen en afgelasting jaarvergadering (update)

Uranium Participation: historisch hoge onderwaardering; koersherstel verwacht

Velcan: meevallende jaarcijfers; wachten op verdere ontwikkelingen in India

Goud en metalen

ArcelorMittal: teleurstellende prognose 2015

First Quantum Minerals: ideaal overnamedoelwit voor grondstoffenreuzen volgens Bernstein (update)

Market Vectors Gold Miners ETF: goudprijs stabiliseert rond 1200 USD in afwachting acties van de Federal Reserve

Silver Wheaton: resultaten iets onder verwachtingen

Umicore: sterke cijfers eerste kwartaal

Vale: bodem ijzerertsprijs gezien; positie werd aangevuld

Landbouw

Asian Citrus: flink en onverwacht koersherstel

Potash Corp.: nieuwkomer voorbeeldportefeuille

Suedzucker: koers verder gestegen door verhoging verwachtingen bij dochter Cropenergies (update)

Syngenta: volgens New York Times blijft Monsanto bij bod van 449 CHF per aandeel

Tessenderlo: dubbele obligatie-uitgifte voor particulieren (zie boven)

Wilmar International: meevallende jaarcijfers

Vergrijzing

Bone Therapeutics: het blijft wachten op belangwekkend nieuws (update)

Fagron: ING haalde het aandeel van de favorietenlijst

GlaxoSmithKline: tegenvallend nieuws bij Q1-cijfers; overnamegeruchten (zie boven)

MDxHealth: sterke groei in Q1, wel wat zorgen over kaspositie

Tubize (fin): er zouden kandidaat-kopers in India zijn voor de generische dochter van UCB

Vertex Pharmaceuticals: adviespanel van FDA stemde 12 tegen 1 voor goedkeuring combinatietherapie tegen taaislijmziekte

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier