Recordcijfers voor Boskalis

In het persbericht over de jaarcijfers van Boskalis is zowel sprake van een ‘recordomzet’ als van een ‘recordwinst.’

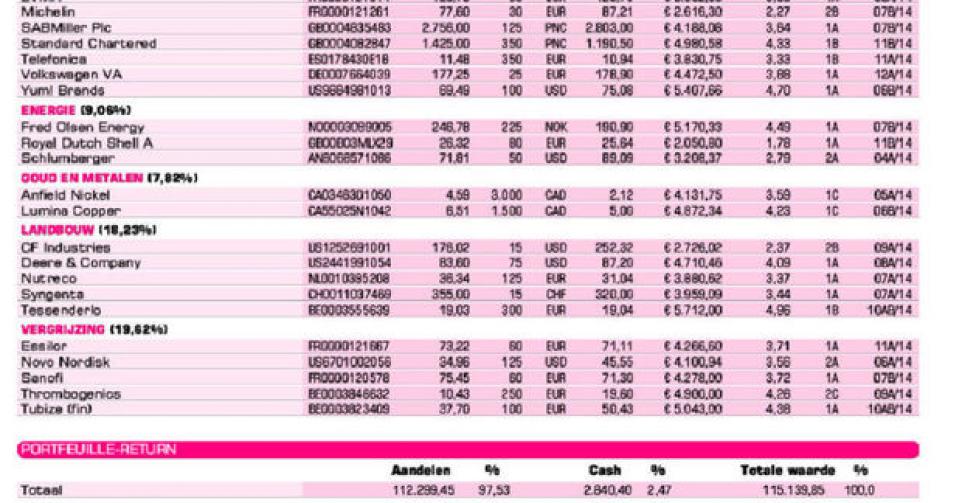

Het duurde wat langer dan bij de andere aandelen in de voorbeeldportefeuille, maar het was het wachten waard. In het persbericht over de jaarcijfers van Boskalis is zowel sprake van een ‘recordomzet’ als van een ‘recordwinst’, en dat zijn dingen die we graag lezen. De grootste wereldspeler in de baggersector zag zijn omzet toenemen van 3,08 naar 3,54 miljard EUR, een stijging met 15%. Het bedrijfsresultaat (ebit) klom van 336 naar 466 miljoen EUR, een stijging met bijna 39%. Dat betekent meteen dat een einde is gekomen aan de marge-erosie van de jongste jaren, want de ebit-marge nam toe van 10,9% voor 2012 naar 13,2% vorig jaar. Het nettoresultaat maakte een sprong van 249 naar 366 miljoen EUR (netjes boven de aangekondigde nettowinst van 360 miljoen EUR bij de trading-update van het derde kwartaal), of +47%.

Zo bekeken lijkt het voorstel van een stabiel dividend van 1,24 EUR per aandeel teleurstellend. Maar dat wordt meer dan goedgemaakt door de aankondiging dat het bedrijf een inkoopprogramma van eigen aandelen start voor de periode 2014-2016. In die drie jaar wil het bedrijf 10 miljoen eigen aandelen inkopen, wat overeenkomt met ruim 8% van het totale aantal uitstaande aandelen.

Dit jaar mikt het management op resultaten in de buurt van de recordcijfers van vorig jaar. Als we de verschillende segmenten bekijken, dan valt de ontzettend sterke groei van de omzet en de winst van afdeling Offshore Energy op. Maar dat heeft in de eerste plaats te maken met de overname van Dockwise, dat is gespecialiseerd in het verplaatsen van extreem zware offshoreplatforms. De jongste jaren werd de keuze gemaakt om de activiteiten te verruimen buiten de baggeractiviteit en dus te zorgen voor meer diversificatie van de inkomsten. De overnames van Dockwise en SMIT Internationale moeten we in dat perspectief bekijken. De baggeractiviteit was vorig jaar nog goed voor 36% van de groepsomzet, maar wel nog 53% van de ebit.

De koers reageerde positief op de jaarcijfers en vooral op de inkoop van eigen aandelen. Ook wij zijn onder in de indruk van de resultaten en verwelkomen het inkoopprogramma. Voorlopig verwijderen we het aandeel dan ook nog niet uit de voorbeeldportefeuille (houden; rating 2A). Het opduiken van nieuwe kansen kan daarin natuurlijk verandering brengen.

VW in hogere versnelling

Het aandeel van Volkswagen kreeg enkele weken geleden een stevige tik na de aankondiging van een vijandig bod op de resterende aandelen van de Zweedse vrachtwagenbouwer Scania (al 62% van de stemrechten). De markt beoordeelde de premie van 36% echter als te hoog. Het aandeel werd vorig jaar opnieuw door beleggers in de armen gesloten, toen het Duitse concern kon aankondigen dat het dit jaar al de aflevering van 10 miljoen voertuigen verwacht, vier jaar eerder dan voorzien.

VW passeerde al GM en moet nu nog enkel het Japanse Toyota voor zich dulden als de grootste autobouwer ter wereld. Via de introductie van liefst honderd nieuwe modellen dit en volgend jaar wil de groep de kloof met de Japanners verder verkleinen en tegen 2018 de leidersplaats overnemen. We hebben vorige keer gesteld dat de koersdaling door het Scania-bod een nieuwe koopkans inhield. We blijven sterk geloven in het aandeel voor dit jaar. Vandaar het ongewijzigde advies ‘koopwaardig’ (rating 1B).

OVERZICHT KOOP- & VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Bolloré: jaarresultaten op 20 maart

? Boskalis: sterke jaarcijfers; verrassende inkoop eigen aandelen (zie boven)

? Casino: meevallende jaarcijfers 2013 doen koers herleven

? Intel: mikken op stijgend marktaandeel op tablet- en smartphonemarkt

? Lafarge: inspelen op herstel Europa, sterkte in Afrika en verhogen kredietwaardigheid

? LVMH: resultaten waren meevaller

? Michelin: sterke koersprestatie; positie gehalveerd

? SABMiller: grote bierbrouwer; overnamedoelwit voor combinatie AB InBev-Carlsberg?

? Standard Chartered: 2013 was overgangsjaar

? Telefonica: jaarcijfers 2013 in lijn met verwachtingen

? Volkswagen pref.: ambitieuze verkoopdoelstelling 2014 (zie boven)

? Yum! Brands: meevallende resultaten zorgen voor koersherstel

Thema energie

? Fred Olsen Energy: vertraging oplevering nieuwe platforms zet koers onder druk; koopkans, vandaar positie verstevigd

? Royal Dutch Shell: nieuwkomer in voorbeeldportefeuille; mikken op hogere efficiëntie

? Schlumberger: resultaat boven verwachtingen

Thema goud en metalen

? Anfield Nickel: nikkelprijs stijgt; positief voor verkoop Mayaniquel-project

? Lumina Copper: val koperprijs niet bevorderlijk voor verkoop Taca-Taca-project

Thema landbouw

? CF Industries: meevallende resultaten

? Deere & Company: stevige kwartaalcijfers, maar aandeel nog niet herontdekt

? Nutreco: investeert 15 miljoen EUR in Aziatische expansie (Vietnam)

? Syngenta: kreeg goedkeuring voor bestrijdingsmiddel Elatus op cruciale Braziliaanse markt

? Tessenderlo: herstructureringsverhaal; koers weer teruggevallen onder 20 EUR

Thema vergrijzing

? Essilor: jaarcijfers lichtjes onder de verwachtingen

? Novo Nordisk: koers op dreef; inkoopprogramma eigen aandelen

? Sanofi: uitkijken naar herstel resultaten in 2014

? Thrombogenics: subsidie van 3 miljoen EUR van IWT; bespreking jaarcijfers in volgend nummer (12B)

? Tubize (fin): UCB-resultaten positief onthaald

Fout opgemerkt of meer nieuws? Meld het hier