Koerskapriolen bij Thrombogenics

De koers van Thrombogenics zal hoogstwaarschijnlijk nog enkele maanden flink schommelen.

In de aanloop naar de jaarvergadering van 6 mei was de koers van Thrombogenics naar 24 EUR gestegen, het hoogste peil in veel maanden. Maar vorige week woensdag volgde een dreun van 10% na die bijeenkomst. Vanwaar de ontgoocheling? De kans dat op de algemene vergadering veel meer duidelijkheid zou komen over het onderzoek van alle strategische opties, was minimaal. Een algemene vergadering dient in essentie om de jaarrekening van het vorige jaar goed te keuren. We hoorden CEO Patrik De Haes verklaren dat het om een proces van maanden gaat. Niet van jaren, maar ook niet van weken. Met andere woorden: verwacht geen doorbraak op heel korte termijn. Het was voldoende om een aantal speculanten te doen afhaken.

De Haes gaf ook aan dat de koppeling van de teams van Alcon en Novartis, dat het succesvolle oogmiddel Lucentis lanceerde, een positieve dynamiek op gang lijkt te brengen. Toch is een overname van het Leuvense biotechbedrijf door Alcon/Novartis geen vanzelfsprekendheid, omdat Lucentis in de Verenigde Staten niet door Novartis, maar door die andere Zwitserse farmagigant, Roche, wordt verdeeld. Al werd op de jaarvergadering zeker niet tegengesproken dat Thrombogenics externe hulp kan gebruiken om de verkoop van Jetrea in de Verenigde Staten op te krikken.

Door een kostenstructuur van 80 miljoen EUR per jaar dreigt dit jaar een stevig verlies, als de verkoop niet gevoelig wordt opgetrokken. Door de intense samenwerking blijft Alcon/Novartis dus een belangrijke kandidaat. Ook om andere indicaties voor Jetrea, hoofdzakelijk diabetes, verder te kunnen ontwikkelen. De koers van Thrombogenics zal dus hoogstwaarschijnlijk nog enkele maanden flink schommelen, afhankelijk van speculaties, geruchten en heen en weer geslingerd tussen hoop en vrees. We behouden onze positie en wachten (rustig) af (rating 2C).

Sterke start bij Henkel

We kozen voor een belegging in Henkel voor de voorbeeldportefeuille op basis van de koersdaling als gevolg van voorzichtige prognoses voor 2014. Maar het Duitse topbedrijf is het jaar naar gewoonte sterk gestart met beter dan verwachte cijfers voor het eerste trimester. Zo was er een organische omzetgroei van 4,3% (zonder overnames of desinvesteringen), tegenover de analistenconsensus van 3,8%, dankzij onder meer een groei van 9,2% in de opkomende landen. Het bedrijfsresultaat (ebit) kwam ook boven de verwachtingen uit (619 miljoen EUR versus de verwachte 601 miljoen EUR) en de winst per aandeel bedroeg 1,04 EUR (analistenconsensus 1,01 EUR per aandeel). Voor het volledige boekjaar wordt gemikt op 3 à 5% organische omzetgroei en een stijgende ebit-marge tot 15,5%. De markt is gerustgesteld met die resultaten en stuurt het aandeel richting de piekkoersen van eind vorig jaar. Adviesverlaging naar ‘houden’ (rating 2A).

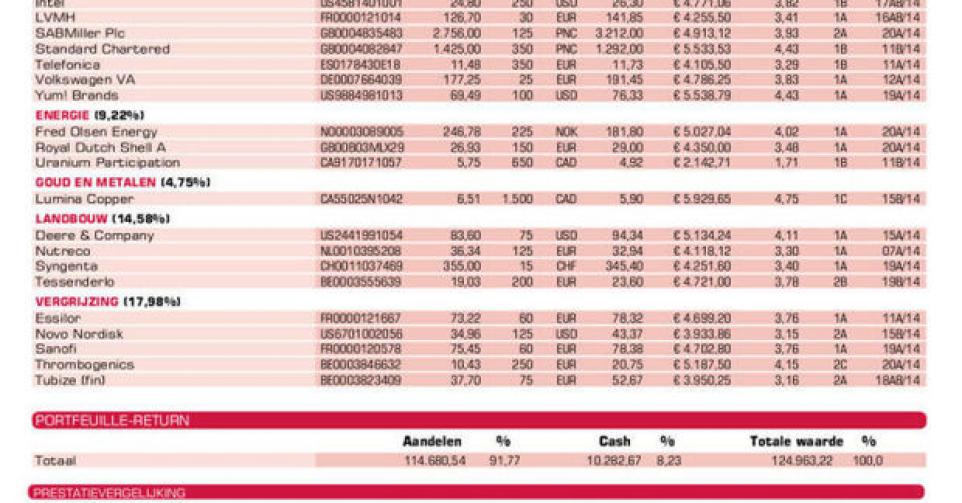

Succesvol SABMiller

Voor de jaarcijfers 2013-2014 van SABMiller (afsluitdatum 31 maart) is het nog wachten tot 22 mei. Maar de bierbrouwer gaf enkele weken geleden al een trading-update, en die geeft vertrouwen voor de jaarresultaten. Ondanks de turbulenties in de groeilanden zet SABMiller de traditie van omzetgroei door. Voor het vorige boekjaar is sprake van 2% volumegroei (1% in bier en 5% in frisdranken) en 3% omzetgroei. De forse daling van heel wat munten zal de resultaten wel in negatieve zin beïnvloeden. Begin dit jaar, in volle groeilandencrisis, leed ook de koers van SABMiller daaronder. We hadden dan ook erg veel geluk met de timing van onze aankoop (dicht bij de jaarbodem), zodat we nu met een mooie winst op onze positie prijken. Conform de algemene strategie bouwen we een gedeelte van die positie af. Adviesverlaging naar ‘houden’ (rating 2A).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Adidas: geen sterke resultaten Q1, maar geen koersdaling; weldra bespreking

? Bolloré: krijgt geen gelijk, ontloopt kartelboete; cijfers Q1 in lijn; weldra bespreking

? Casino: meevallende omzetcijfers Q1; gedeeltelijke verkoop positie

? Coca-Cola: resultaten Q1 gunstig onthaald; positie verder aangevuld

? Henkel: resultaten Q1 vallen mee (zie boven)

? Intel: resultaten Q1 neutraal onthaald

? LVMH: meevallende omzetcijfers Q1

? SABMiller: afbouw positie (zie elders); jaarresultaten 2013-2014 op 22 mei

? Standard Chartered: interim-resultaten gunstig onthaald; weldra bespreking

? Telefonica: cijfers Q1 onder de verwachtingen; weldra bespreking

? Volkswagen pref.: meevallende cijfers Q1; weldra bespreking

? Yum! Brands: herstel omzet en winst in China

Thema energie

? Fred Olsen Energy: zwakke resultaten Q1 (zie p. 6)

? Royal Dutch Shell: positie werd aangevuld; meevallende resultaten (zie p. 7)

? Uranium Participation: vooruitzichten uranium verzwakt op korte termijn

Thema goud en metalen

? Lumina Copper: koers in herstel; gesprekken met drie partijen over verkoop Taca-Taca

Thema landbouw

? Deere & Company: aandeel is aan herontdekking toe

? Nutreco: trading-update Q1gematigd positief onthaald; weldra bespreking

? Syngenta: trading-update Q1 werd een meevaller

? Tessenderlo: koerssprong na meevallende resultaten Q1; positie afgebouwd

Thema vergrijzing

? Essilor: omzetcijfers Q1 sterker dan verwacht; weldra bespreking

? Novo Nordisk: resultaten Q1 iets onder de verwachtingen; weldra bespreking

? Sanofi: resultaten Q1 iets onder de verwachtingen

? Thrombogenics: strategische oefening kwestie van maanden (zie boven)

? Tubize (fin): positie werd afgebouwd

Fout opgemerkt of meer nieuws? Meld het hier