GSK springt er tijdelijk uit

We denken dat het vet stilaan van de soep is, al mikt GlaxoSmithKline voor 2016-2020 opnieuw op een gemiddelde jaarlijkse winstgroei met 5 à 10 procent.

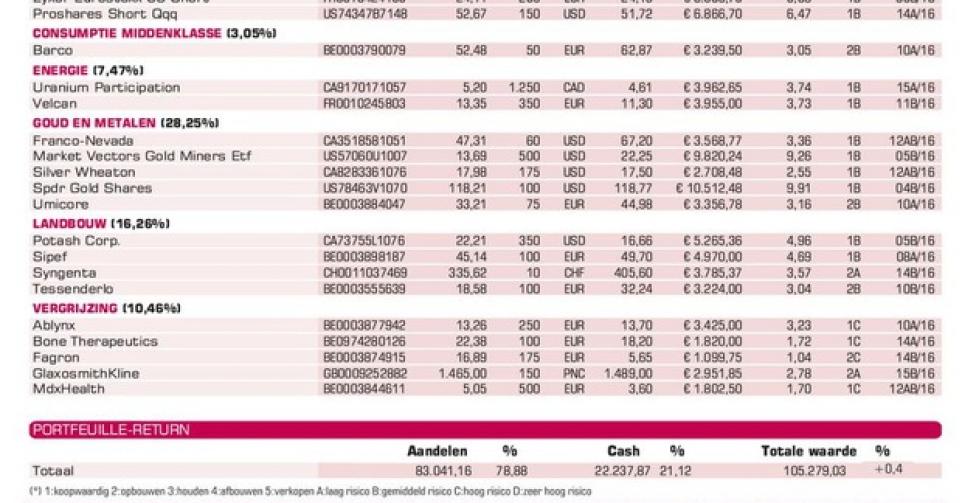

Het aandeel van GlaxoSmithKline (GSK) doet het opvallend 10% beter dan de Footsie100-index in de eerste maanden van 2016. Maar we denken dat het vet stilaan van de soep is, al mikt de Britse farmareus voor de periode 2016-2020 opnieuw op een gemiddelde jaarlijkse groei van de recurrente winst per aandeel met 5 à 10%. Dit jaar moet die groei zelfs ‘dubbelcijferig’ zijn. De analistenconsensus rekent op 85 pence (PNC) winst per aandeel voor dit jaar en op bijna 90 PNC per aandeel voor 2017. Daarnaast wordt de koersevolutie geholpen door overnamegeruchten die geregeld de kop opsteken. Dat gebeurde onlangs weer, sinds Pfizer een andere prooi moet zoeken na de mislukte overnamepoging op Allergan. Johnson & Johnson blijft genoemd als kandidaat-overnemer. De naam van Reckitt Benckiser valt dan weer als de kandidaat-koper van de consumer-healthcareafdeling (met producten als Nicorette, Sensodyne, Aquafresh, Voltaren en Otrivin).

Dat is wellicht ook het grootste risico, als we nu afscheid nemen van het aandeel. Anderzijds is het tegen 16,5 keer de winst van volgend jaar (de winst over 2017 zal volgens de analistenconsensus nog altijd onder die van 2014 liggen, en nog ver onder 2012 en 2013) en tegen ruim 10 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) niet goedkoop. Het gewone dividend (23 PNC bruto per aandeel) en het uitzonderlijke dividend (20 PNC bruto per aandeel) werden op donderdag 14 april uitbetaald en worden in het volgende nummer in de liquiditeitspositie verrekend.

Al drie decennia lang heeft GSK zijn dividend niet meer verlaagd. Maar nu CEO Andrew Witty in maart volgend jaar na negen jaar stopt, vrezen velen dat met hem ook het forse dividendbeleid zal verdwijnen. Mede daardoor leggen we een verkooplimiet.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier