Geen hoogseizoen bij Syngenta

Ondanks de mindere resultaten behoudt Syngenta zijn potentieel op lange termijn.

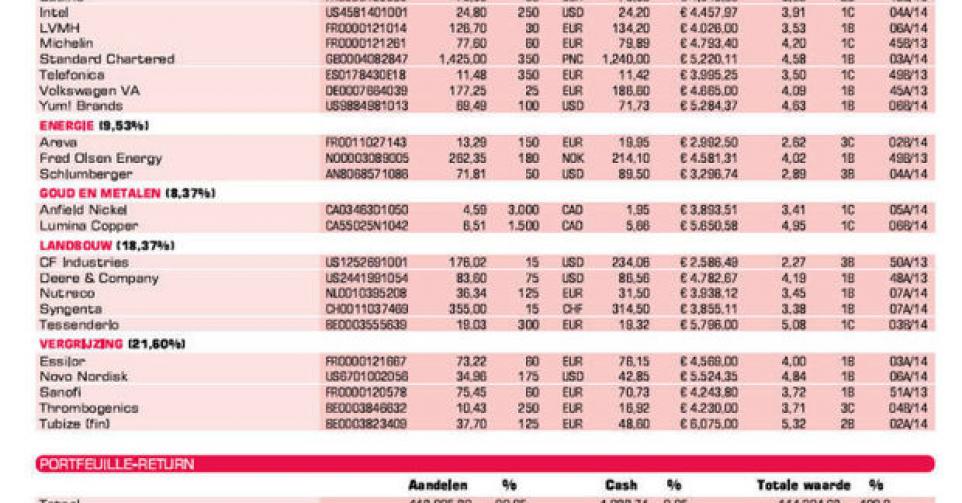

Met uitzondering van Alstom werden we tot nog toe redelijk verwend in het resultatenseizoen. De cijfers van Schlumberger, LVMH, Novo Nordisk en Yum! Brands vielen mee. Syngenta kon die reeks duidelijk niet doortrekken. De sterke prestaties in Latijns-Amerika, vooral in Brazilië, konden 2013 niet redden. De omzet klom vorig jaar met 3%, tot 14,7 miljard USD (+5%, als we wisselkoersschommelingen uitschakelen). Het is duidelijk dat de organisatie gebouwd is voor een sterkere omzetgroei. Want de bedrijfskasstroom (ebitda) zakte met 7%, tot 2,9 miljard USD, en de winst per aandeel zelfs met 12%, tot 19,3 USD per aandeel. Dat is onder de gemiddelde analistenverwachting van 19,9 USD per aandeel. Het dividend wordt wel verhoogd met 5%, tot 10 Zwitserse frank (CHF) per aandeel.

Onlangs meldden we dat Syngenta werd gevraagd om de commercialisering van twee genetisch gemodificeerde zaden (Agrisure Viptera en Agrisure Durcade) stop te zetten in de Verenigde Staten, tot China beide maiszaden heeft goedgekeurd voor import (zie IB 5B). De afschrijvingen daarop hebben de resultaten beïnvloed. CEO Mike Mack geeft toe dat vorig jaar teleurstelde en hij wil kostenefficiënter gaan werken. Een programma moet de kosten tegen 2018 met 1 miljard USD doen zakken. Mack blijft wel bij de langetermijndoelstelling van 25 miljard USD omzet in 2020. Tegen 2018 wil hij de ebitda-marge opdrijven tot 26% (19,7% voor 2013).

Syngenta is internationaal de uitdager van Monsanto, dat de wereldwijde marktleider is in de zadenbusiness. Syngenta is dan weer de nummer één in gewasbescherming. We verhelen niet dat we betere cijfers hadden verwacht, maar het potentieel op lange termijn is er nog altijd, gezien de noodzaak aan een stijgende productiviteit in de landbouw. We bekijken de komende weken of we onze positie kunnen verhogen. Koopwaardig (rating 1B).

Getemperde groeiverwachtingen

Met de resultaten van Nutreco was er weinig mis. De vierdekwartaalcijfers hebben voldaan aan de verlaagde prognose die het bedrijf had vooropgezet. De omzet uit de voortgezette activiteiten is toegenomen met 1,2%, tot 3,87 miljard EUR. De producent van dieren- en visvoer heeft een aantal activiteiten met lage marges in de etalage gezet, waaronder de Spaanse en Portugese vleesactiviteiten (samen zowat 1,4 miljard EUR omzet). Die worden niet langer tot de voortgezette activiteiten gerekend. De recurrente bedrijfskasstroom (rebitda) uit voortgezette activiteiten viel terug met 3%, tot 257,9 miljoen EUR, evenals het nettoresultaat per aandeel (van 1,91 naar 1,85 EUR).

Het werd een uitdagend 2013, vooral in de groeidivisie visvoer. Daar stonden de marges onder druk (8% daling in ebitda), vooral die van het Noorse zalmvoer. Dat kwam door heel wat acties bij Marine Harvest, de grootste zalmkweker ter wereld en dus een belangrijke klant van Nutreco. Maar de Noren tonen ook steeds meer ambitie in visvoer. Onder het motto ‘Feeding the Future’ heeft Nutreco een nieuw en ambitieus groeiprogramma voor 2016 gelanceerd (‘Ambition 2016’).

Dat er toch een negatieve koersreactie was, heeft te maken met het feit dat Nutreco zijn ambitie moet temperen om tegen 2016 een rebitda van 400 miljoen EUR te halen, en door zijn beslissing om een aantal activiteiten te verkopen (40 miljoen EUR rebitda in 2013). Die desinvesteringen moeten de middelen genereren om een meer wereldwijde speler te worden, die nog meer actief is in activiteiten met hogere groeivoeten en hogere marges. Daartoe behoren onder meer de visvoeractiviteiten, naast de premix en het speciaalvoer. Het zal wat meer tijd vergen, maar we blijven in het potentieel van Nutreco geloven. Vandaar het advies ‘koopwaardig’ (rating 1B). Het aandeel blijft in de voorbeeldportefeuille.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Alstom: zwakke vooruitzichten duwen de koers fors lager

? Bolloré: profiteert van koopadvies en koersdoel van 510 EUR van Kepler Chevreux

? Boskalis: koersdoel ongeveer bereikt

? Casino: overtuigende omzetcijfers derde kwartaal

? Intel: algemene correctie deed Intel in voorbeeldportefeuille belanden

? LVMH: resultaten waren meevaller

? Michelin: een derde van de omzet komt uit Noord-Amerika, een markt die volop op dreef komt

? Standard Chartered: managementwissel leidt tot nieuwe koersdaling

? Telefonica: profiteert van heropleving Spaanse beurs begin 2014

? Volkswagen pref.: overweegt belang in Scania te verhogen

? Yum! Brands: koersherstel door meevallende resultaten

Thema energie

? Areva: hoop op gunstig nieuws uit Niger doet koers verder opveren; afbouw positie

? Fred Olsen Energy: koers verzwakt; uitkijken naar resultaten op 11 februari

? Schlumberger: resultaat boven verwachtingen

Thema goud en metalen

? Anfield Nickel: vooruitzichten nikkel zijn verbeterd

? Lumina Copper: val van Argentijnse peso erg positief op lange termijn voor mijnbouwbedrijven

Thema landbouw

? CF Industries: MLP-structuur wordt steeds concreter; ondersteunt koers

? Deere & Company: inkoopprogramma eigen aandelen van 8 miljard USD; herontdekt

? Nutreco: getemperde vooruitzichten drukken koers (zie boven)

? Syngenta: tegenvallende jaarcijfers dreven koers naar jaardieptepunt (zie boven)

? Tessenderlo: schrapt banen in gelatinedivisie

Thema vergrijzing

? Essilor: verlaging omzetgroei 2013 van 6 naar 5,4%

? Novo Nordisk: koers op dreef; verhoogt belang in Innate Pharma

? Sanofi: ommekeer in resultaten; markt had op betere winstprognose gerekend

? Thrombogenics: dreigende exit uit Bel-20 drukt koers

? Tubize (fin): UCB sluit akkoord met Biogen voor commercialisering geneesmiddelen tegen MS en hemofilie

Fout opgemerkt of meer nieuws? Meld het hier