Zwitserse frank schiet omhoog

De gevolgen van de Zwitserse beslissing zijn nog niet te overzien.

Dit is een beslissende week voor de Europese Centrale Bank (ECB). Iedereen verwacht dat ze aanstaande donderdag met een ambitieus plan zal uitpakken. Ze zou tussen 500 en 1000 miljard euro (EUR) aan schuldbewijzen kopen, ditmaal rechtstreeks op de secundaire markt, voornamelijk staatspapier. Ze zal elke nationale bank van de eurozone de opdracht geven eigen nationaal papier voor haar rekening te kopen. Dat wordt tenminste door een meerderheid verwacht. Maar het kan mislopen. Dat heeft de Zwitserse centrale bank begrepen. Die liet haar limiet van 1,20 CHF voor 1 EUR vorige week donderdag varen, met zware gevolgen.

Onhoudbaar

Stel u even in de plaats van de Zwitserse centrale bank (BNS). Om de limiet te handhaven, was ze drie jaar aan een stuk verplicht massaal euro’s aan te kopen in ruil voor CHF. De verkregen deviezen werden prompt omgeruild tegen staatspapier in EUR. De BNS zag haar balans fors opzwellen. Die komt nu overeen met meer dan 80% van het bruto binnenlands product van het bergland. Zou de BNS haar monetaire politiek handhaven, dan wist ze dat ze vanaf donderdag aanstaande nog meer Europees staatspapier moest aankopen, papier dat gestaag minder zal opbrengen. Er zou dan nog meer CHF in omloop komen, zonder dat de economische toestand van het land zo’n aanwas rechtvaardigde. Met andere woorden, de BNS was zich ervan bewust dat ze voor onmetelijke problemen zou staan de dag dat de ontwikkeling een andere wending zou nemen.

Door de limiet op te zeggen, zal de BNS haar frank tegen een correcte prijs ruilen voor deviezen. Haar balansproblematiek wordt op die manier verholpen. De aangekondigde monetaire expansie binnen de eurozone zal onvermijdelijk de interesttarieven van de zone de grond inboren, met heuse koerswinsten als onmiddellijk gevolg. De BNS zal dus vrij gemakkelijk en zonder te veel kleerscheuren haar kolossale tegoed aan Europees overheidspapier kunnen verkopen en de opbrengst repatriëren. Op die manier zal ze het overgrote deel van het gecreëerde geld tijdens de afgelopen drie jaar vernietigen. Monetair is dat een perfect uitgedokterd beleid.

Betwistbare resultaten

Kan een monetaire expansie soelaas brengen? Bij zo’n beleid koopt de centrale bank staatspapier. Of dat nu rechtstreeks gebeurt of via het bankwezen doet er weinig toe, het resultaat blijft hetzelfde. De centrale bank ontvangt de interestvergoeding op het aangekochte papier en stort die aan de staat terug, zodat die zich kosteloos financiert. Op zich geen bezwaar, als het verkregen geld voor economisch verantwoorde doelstellingen benut wordt. Maar dat is kennelijk niet het geval. De centrale bank ziet haar tegoed aan staatspapier opzwellen. Ze beheerst echter de tegenwaarde van dat tegoed niet. De conjunctuur hoeft maar te keren en de waarde van al dat papier stort in. De centrale bank kan onmogelijk de staat dwingen dat verlies op te hoesten (door het verkregen geld terug te storten, zodat het vernietigd wordt). Als het plan van de ECB geen voorwaarden voorziet om zo’n onheil te voorkomen, wordt de munt onvermijdelijk aangetast.

Vandaag vergoeden de interesten niet langer een risico. Vergelijk bijvoorbeeld de interestvergoeding van een tienjarige Japanse lening met die van een tienjarige Duitse Bund. Ze staan gelijk hoewel Japan gebukt gaat onder torenhoge schulden, terwijl Duitsland zijn begroting in evenwicht heeft. Het zijn precies de ingrepen van centrale banken die dergelijke ongerijmdheden veroorzaken. De interestvergoeding is voortaan kunstmatig en weerspiegelt niet langer de wisselwerking tussen vraag en aanbod.

Extreme bewegingen

De beslissing van de BNS heeft ook andere zaken aan het licht gebracht. De hevige koersbewegingen op de wisselmarkt – de CHF klom in nog geen minuut 39% tegenover de EUR! – bewees eens te meer dat de markt onder de invloed staat van computerprogramma’s die zulke bewegingen versterken, in plaats van ze tegen te gaan. Dat heeft niets met rationeel gedrag te maken en moet eerder als speculatief worden bestempeld. Ook de werking van de markt toonde haar limieten. Sinds een dertigtal jaar zorgt een markthouder voor de uitvoering van een order. Op de wisselmarkt wordt die taak door grootbanken en enkele gespecialiseerde makelaars waargenomen. Sommige konden verleden donderdag de toevloed niet langer aan en liepen het gevaar over de kop te gaan. Een terugkeer naar de fixingmethode zou zulke scheeftrekkingen uitbannen.

De gevolgen van de Zwitserse beslissing zijn nog niet te overzien. Wel staat vast dat al wie zich financierde via de CHF voor speculatieve doeleinden het zwaarst getroffen is. Zo daalde de Poolse zloty (PLN) en de Hongaarse forint (HUF) in waarde, nu de terugbetaling van hypotheken in CHF in het gedrang komt. Beide munten verloren meer dan 25% tegenover de CHF. De EUR raakte per saldo 23% kwijt. Hij gleed onder zijn introductieprijs tegenover de dollar (USD), die met 1,9% verstevigde. De JPY klom 4,3% hoger, het pond (GBP) 2,1%, de Noorse kroon (NOK) 3%. De exotische munten maakten een goede beurt, uitgezonderd de Russische roebel (RUB), die met 3,7% onderuitging.

Spectaculaire verschuivingen

Op de kapitaalmarkt was de verschuiving naar staatspapier spectaculair in EUR. Stukken op naam van België wonnen maar liefst 6%. Het rommelpapier en dat van instellingen belast met CHF verloren heel wat pluimen. In USD verstevigde het bedrijfspapier, terwijl het rommelpapier wegkwijnde. De Zwitserse soevereine uitgiften presteerden voortreffelijk in CHF, terwijl het bankpapier bezweek.

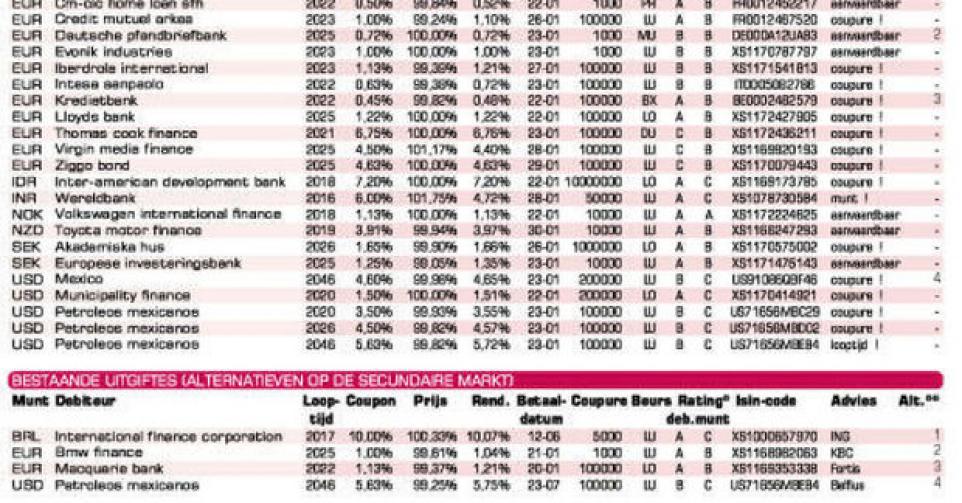

De primaire markt blijft overspoeld met nieuwe uitgiften. Er werd voor meer dan 110 miljard EUR uitgegeven, waarvan de helft in EUR. De nieuwe stukken vonden vrij snel kopers. Het rommelpapier in EUR kreeg veel aandacht. Zo goed als alle nieuwe stukken wisselen nu al boven hun intekenprijs van eigenaar op de grijze markt. Let erop dat alle verrichtingen met de Wereldbank (AAA, supranationaal) in Braziliaanse real (BRL) in USD plaatsvinden (dubbele wisselrisico). De Nederlandse kabeloperator Ziggo (B2) in EUR is mogelijk vervroegd terugbetaalbaar vanaf 2020. Virgin Media Finance (BB-) draagt halfjaarlijkse coupons.

Fout opgemerkt of meer nieuws? Meld het hier