Verwarring troef

De kans is zo goed als onbestaande dat de Federal Reserve op 15 juni, een week voor het Britse brexitreferendum, haar tarieven zal verhogen.

Niemand weet precies waar we naartoe gaan. Midden vorige week presenteerde de Amerikaanse centrale bank, de Federal Reserve of Fed, haar Beige Book, waarin ze de staat van ‘s lands economie uitstippelde. Volgens de Fed zal het land langzaam maar duurzaam groeien dankzij een ruimere werkgelegenheid en stijgende salarissen. Een analyse volkomen in tegenstelling met die van het Internationaal Monetair Fonds (IMF) of de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO).

Jammer voor de Fed dat afgelopen vrijdag de laatst beschikbare statistieken niet volledig aan de verwachtingen beantwoordden. Het enige positieve cijfer bleek de gunstige loonontwikkeling. Alle andere duidden op een zorgwekkende vertraging. Ze werden verergerd door de neerwaartse herziening van de cijfers van de maanden voordien. De kans is dus zo goed als onbestaande dat de Fed op 15 juni, een week voor het Britse referendum, haar tarieven zal verhogen.

Midden vorige week kwam de directieraad van de Europese Centrale Bank (ECB) samen in Wenen. Zoals verwacht veranderde ze niets aan de tarieven en wees ze opnieuw met de vinger naar de regeringen die volgens haar te weinig structurele maatregelen treffen om de conjunctuur aan te zwengelen. De andere vergadering die tegelijk in Wenen plaatsvond, was die van de OPEC-landen. De betrokken leden kwamen voor de zoveelste keer niet overeen. Er werd dus niets besloten.

Die gebeurtenissen, die op het eerste gezicht niets gemeenschappelijks hebben, zorgden niettemin voor ontsteltenis op de markten, met alweer averechtse gevolgen. De dollar (USD) werd aardig heen en weer geslingerd. Hij verloor terrein tegenover de meeste munten, behalve de euro (EUR), die met andere problemen te kampen heeft. Marktoperatoren stellen zich de vraag of de Fed ooit haar tarieven zal durven optrekken. Wat hen het meest verveelt, is dat volgens de laatste uitlatingen van Fed-gouverneurs de centrale bank blijkbaar meer aandacht schenkt aan buitenlandse gebeurtenissen dan aan lokale. Ze verlangen dan ook dat de Fed meer duidelijkheid verschaft in haar beleid en liever ingrijpt zodra een doelwit bereikt is, in plaats van zich te richten op verwachtingen.

Kijken naar China

Zelfs als de conjunctuurcijfers van het land voldoende verbeteren, dan nog krijgen ze geen zekerheid dat de Fed navenant zal ingrijpen. Niet alleen de brexit speelt parten (tot 23 juni), ook het gedrag van de Chinese overheid kan tot heuse kapitaalbewegingen leiden, waardoor de USD ondermijnd kan worden. En dat gaat niet bepaald om de Chinese bankschuld die, eerlijk, in het Westen schromelijk overdreven wordt – China heeft zo goed als geen externe schulden en de spaartegoeden volstaan om de actuele schuld te dekken, te vergelijken met de Belgische toestand. Het betreft eerder de concurrentiële houding van China tegenover de buurlanden. Een muntmanipulatie is niet uitgesloten.

In Europa is de toestand schrijnender. Uit een rapport van het Europese ratingagentschap Fitch blijkt dat al voor meer dan 10.000 miljard USD aan staatspapier en aanverwante met een negatief rendement in omloop is. Volgens de maatregelen die de ECB zichzelf heeft opgelegd, mag ze slechts obligaties in pand aanvaarden waarvan het rendement hoger staat dan haar eigen tarieven. Dat betekent dat al het papier dat een rendement verschaft dat lager is dan -0,4%, niet langer in aanmerking komt. Anderzijds weigert de ECB papier van minderwaardig geachte lidstaten op te nemen. Ze beperkt zo de toegang tot haar menige faciliteiten.

Ook bedrijfspapier

Vanaf deze maand echter zal ze bedrijfspapier aanvaarden, met uitzondering van bankuitgiften. Daar spelen dezelfde regels. En gezien het onduidelijke beleid, daalt het rendement van dat papier in versneld tempo. Binnenkort zal ook dat papier niet langer beschikbaar zijn als pandgeving bij de ECB. Verder versoepelen baat niet. Wat zich momenteel in Japan afspeelt, bewijst het. Maar net zoals de Fed durft de ECB geen andere koers te nemen en wacht ze angstig de uitslag van het brexitreferendum af.

Nu de peilingen opnieuw de voorstanders van de brexit een voorsprong toekennen, maakte het pond (GBP) een duik op de wisselmarkt. Hij verloor 1,35% tegenover de EUR. De USD van zijn kant eindigde bijna onveranderd, terwijl de yen (JPY) met 0,8% verstevigde. De grondstoffenmunten maakten een goede beurt, uitgezonderd de roebel (RUB) die 1,5% prijsgaf, en de Mexicaanse peso (MXN) die 1% achteruit boerde.

Langlopend papier populair

Op de kapitaalmarkt was de vraag naar langlopend papier aanzienlijk. Hun koersen stegen overal. In EUR profiteerden vooral de soevereine emittenten van de beweging. Kennelijk zijn de institutionele instellingen op zoek naar positieve rendementen. Het bankpapier moest overal terrein prijsgeven. De trend was echter opwaarts gericht. Men telde gemiddeld driemaal meer opwaarts gerichte stukken dan omgekeerd. De rentecurven gleden overal naar beneden, met de felste daling op de langetermijntak.

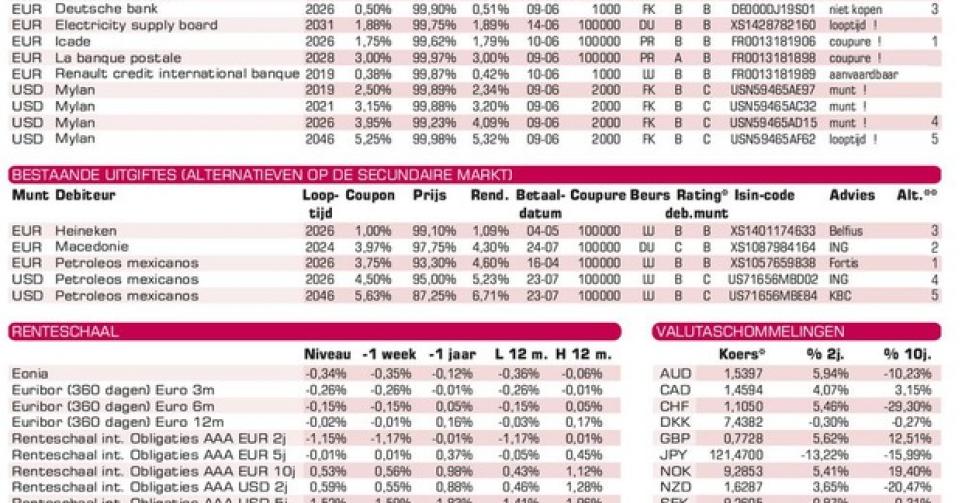

Reuzenuitgiften blijven de primaire marktactiviteit overheersen. Het farmaceutische bedrijf Mylan (BBB-) is daarvan een voorbeeld. Het bedrijf bracht voor 6,5 miljard USD uit, met vier leningen. Hun voorwaarden zijn markttechnisch correct. Ze werden alle vier goed onthaald en noteren al boven hun intekenprijs op de grijze markt. De succesvolste van de reeks was de langstlopende, die nu al tegen 100,77% van eigenaar wisselt.

De Franse vastgoedvennootschap Icade (BBB+), een filiaal van de Caisse des Dépôts, brengt een tienjarige lening uit in EUR die eveneens succes oogstte. Het stuk noteert nu al tegen 101,23% op de grijze markt. De uitbater van snelwegen in het oosten van Frankrijk, Autoroutes Paris-Rhin-Rhône (BBB+), loopt een half jaar korter en brengt 0,5% minder op. Het stuk is echter gewild en noteert boven pari (100%) op de grijze markt. Jammer dat beide leningen zich tot kapitaalkrachtige beleggers richten. De bankleningen blijven afgeraden.

Fout opgemerkt of meer nieuws? Meld het hier