Spanningen lopen op

Voor beleggers zijn het zenuwslopende weken.

De afgelopen week verliep alweer chaotisch. De Griekse saga kent geen einde. Nu was het aan het Internationaal Monetair Fonds (IMF) om zijn ongeduld te uiten. De vertegenwoordigers van het fonds hebben de onderhandelingstafel verlaten. Al wat Griekenland voorstelt, is waardeloos, zolang de regering de eisen van het IMF niet naleeft. De Griekse regering krijgt dus geen keuze.

Wat wordt haar gevraagd? Enkele bezuinigingsmaatregelen terstond in te voeren, zoals een verlaging van de pensioenuitkeringen die gepaard gaan met een verhoging van de pensioenleeftijd, een verhoging van de btw-tarieven en een hele reeks privatiseringen. Daarnaast moeten een heleboel structurele hervormingen doorgevoerd worden. Dat allemaal moet de financiële positie van het land verbeteren ten behoeve van de schuldeisers. Met andere woorden, het conventionele recept van het IMF overal waar het fonds optreedt.

Andere prioriteiten

Wat biedt de Griekse regering? Een vereenvoudiging van het fiscale stelsel, het optrekken van de lonen van de minder gegoeden, onder wie de gepensioneerden, en een hele waaier structurele hervormingen met de bedoeling het regeringsapparaat efficiënter te doen werken (minder corruptie en cliëntelisme). Dat is allemaal nauwkeurig becijferd. De prioriteiten verschillen, net als de agenda. Geen van beide partijen raakt akkoord over het tijdsschema.

Voortdurend wordt erop gehamerd dat de Grieken weinig tijd over hebben. Eigenlijk is het precies andersom. De schuldeisers hebben in dat kleine land een ontembare tegenpartij gevonden. En dat dulden ze niet. Om de eenvoudige reden dat ze hierdoor hun geloofwaardigheid kunnen kwijtspelen. Ze slagen er niet in om buiten het kader te redeneren. Van het IMF bestaan bijvoorbeeld al verschillende rapporten en studies die de draagwijdte van bezuinigingen ter discussie stellen. Toch blijft het Fonds zijn suïcidale recepten opleggen.

De Europese leiders zitten ook klem. Wat Tsipras en zijn ploeg vragen, is tijd om orde op zaken te zetten. Maar dat wordt hen niet toegestaan. De Europese leiders verwijten hem en zijn ploeg hun onkunde, zowel technisch als in het omgaan met internationale instanties. Ze denken dat ze politieke druk op de Griekse regering kunnen uitoefenen, maar vergeten altijd één zaak: Griekenland heeft niets te verliezen. Wat de regering ook beslist, erger kan het niet worden. Haar vraag is: lijden we lang en nutteloos of lang en hoopvol? Want lijden zal Griekenland hoe dan ook.

Zenuwslopende tijden

Hoe langer deze crisis aansleept, hoe onzekerder de toekomst van de Europese Unie wordt. Voor de beleggers zullen de tijden uiterst zenuwslopend verlopen. Dat de euro (EUR) hierdoor zal kelderen, zal weinigen binnen Europa beroeren. Het zal wel de deviezenoorlog aanwakkeren. De markten zullen ook flink door elkaar worden geschud. Niet alleen vanwege een natuurlijke psychologische reactie op de gebeurtenissen, maar nog meer wegens een tekort aan liquiditeit. Die zal het felst voelbaar zijn op de kapitaalmarkt.

De renteschalen zullen dus in beweging komen. De kans is echter klein dat ze trendmatig opwaarts zullen glijden. Door het gebrek aan verhandelbaarheid (liquiditeitstekort) zullen steeds meer institutionele beleggers geneigd zijn een deel van hun investeringen door te schuiven, op zoek naar effecten die vlotter verhandelbaar zijn en minder rentegevoelig. Dat kan de rentebewegingen regelmatig in de war brengen.

Liquiditeitstekort

In normale omstandigheden treden arbitrageanten op de markten op om van tijdelijke onevenwichtigheden te profiteren. Hun tussenkomst zorgt ervoor dat de koersbewegingen genivelleerd worden. Hun interventies zijn alleen mogelijk als de verhandelbaarheid op de markten efficiënt verloopt. Hun tussenkomsten zijn tijdsgebonden. Nu de banken, de hoofdmarkthouders op de financiële markten, verzaken aan hun verplichtingen om permanent een tweerichtingsverkeer te waarborgen, wat precies tot dat zogenaamde liquiditeitstekort leidt, kunnen zulke arbitrageverrichtingen niet langer doeltreffend plaatsvinden. Wat zich onvermijdelijk zal uiten in forse bokkensprongen in de noteringen.

Voor de obligatiebeleggers worden het onvoorspelbare tijden. Wie stukken aanwierf met als doel kapitalisatie, dus mikkend op een steeds oplopend rendement, krijgt bitter weinig oplossingen voorgeschoteld. Het omruilen van stukken om het rendement op te krikken, wordt onmogelijk. Het herbeleggen van afgeloste stukken zal eveneens worden bemoeilijkt door het gebrek aan standvastige noteringen. Kwaliteit zal voortaan een belangrijkere rol spelen. Het zijn de kwalitatief hoogstaande effecten die zich het snelst zullen herstellen. Stukken waarvan men vaststelt dat het verschil tussen vraag- en biedprijs ongestoord blijft toenemen, moeten vermeden worden. Hetzelfde geldt voor nieuwe uitgiften.

Probeer steeds na te gaan hoe hun grijzemarktprijzen ontwikkelen. Meestal vertoeven ze boven hun intekenprijzen, geruggensteund door de banken belast met de plaatsing ervan. Maar dan nog, als het verschil tussen vraag- en biedprijs op de grijze markt meer dan 0,5% bedraagt, is voorzichtigheid geboden.

Tijd in het voordeel

Voor de obligatiebeleggers die daarentegen het inkomstenstroom van hun effecten benutten breken geweldige tijden aan. Tenminste als ze op de kwalitatief betere stukken mikken. Voor hen speelt het rendement niet zozeer, wel de couponopbrengsten. Met een instorting van de koersen voor de boeg zullen ze die couponopbrengsten moeiteloos kunnen opvoeren. De tijd speelt hoe dan ook in hun voordeel. Een aankoop komt pas in aanmerking als men vermoedt dat de koersdaling ten einde is gekomen. Maar hoe dan ook, beide typen obligatiebeleggers moeten vanaf nu uitsluitend met gelimiteerde koersen werken. Zo niet worden zij de pineut van de chaotische toestand.

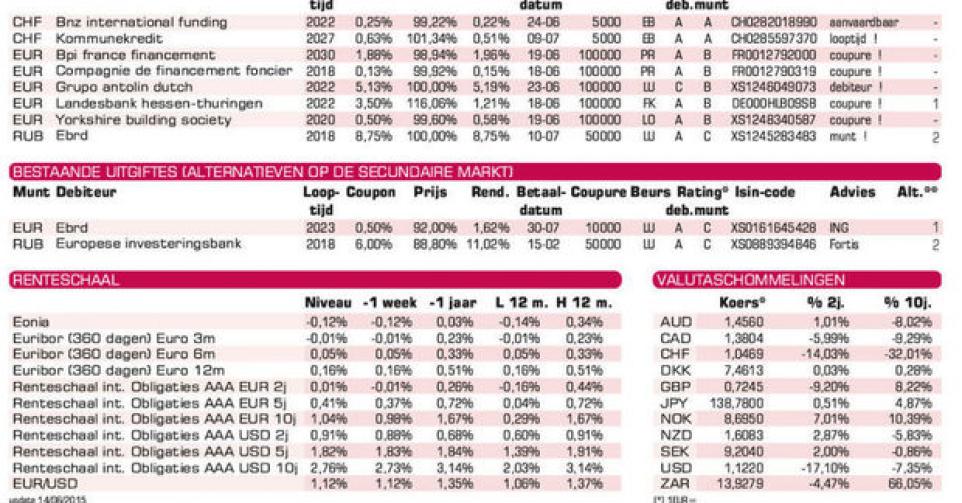

Door de heersende onzekerheid is het volume aan transacties op de kapitaalmarkt de afgelopen week drastisch verminderd. Wat niet belette dat de koersbewegingen fors opliepen. De markt was resoluut dalend gericht, maar de inzinking was minder uitgesproken dan de week voordien. Het aantal dalende stukken overtrof alweer de andere in een verhouding gaande van 3 tot 20, naargelang de munt. De Europese soevereine debiteurs hadden het zwaar te verduren. Ook die van de groeilanden moesten heel wat terrein prijsgeven in dollar (USD), uitgezonderd Rusland, dat zowat overal herstelde. Alle obligaties in roebel (RUB) boekten puike winsten, tegen de algemene trend in.

Op de wisselmarkt schommelde de EUR heen en weer naargelang de veronderstelde vooruitgang in de Griekse besprekingen. Hij eindigde de week haast onveranderd tegenover de USD. Het pond (GBP) klom 1% hoger. De RUB won 1,6% en was samen met de Canadese dollar (CAD) de beste performer van de week.

Weinig primair aanbod

De primaire markt heeft weinig te bieden. Grupo Antolin (B1), de Spaanse producent van auto-onderdelen, brengt een lening uit via zijn Nederlandse filiaal die 4,47% meer opbrengt dan het marktgemiddelde. Wat niet overdreven gul is, gelet op de bijzonder zwakke kwaliteit van de emittent. Ter informatie, de grijzemarktprijzen bedroegen vorige vrijdag 100,98 en 101,42%. Let op, de lening is vervroegd terugbetaalbaar (call) vanaf 2018 tegen 102,563%, een prijs die jaarlijks met 1,181% afneemt. De lening bevat ook een zogenaamde spens-clausule die de emittent toelaat om het stuk vervroegd terug te betalen tot de calldatum tegen een prijs die de obligatiehouder een rendement garandeert dat 0,5% boven die van de zevenjarige Bund uitkomt. Tessenderlo Group plant weldra een uitgifte.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier