Spanning loopt op

Angstvallig wachten de marktoperatoren af wat er volgende week zal gebeuren. Naarmate het Britse brexitreferendum nadert, beginnen vooral de continentaal-Europese instanties zich zorgen te maken.

Angstvallig wachten de marktoperatoren af wat volgende week zal gebeuren. Eén ding staat vast: de Amerikaanse centrale bank, de Federal Reserve (Fed), zal haar tarieven ongewijzigd laten tijdens haar eerstvolgende vergadering op 15 juni. De werkgelegenheidscijfers waren ronduit slecht en, zoals vaak, waren de herziene cijfers van de maanden daarvoor minder bemoedigend dan oorspronkelijk gepubliceerd. De kans wordt kleiner dat de Fed volgende maand zal ingrijpen. Zeker als de peilingen blijken te kloppen en een brexit mogelijk is. Volgende week krijgen de operatoren bovendien de Chinese macrocijfers te verwerken. Ze boezemen voorlopig weinig hoop in.

Met het naderen van het Britse referendum beginnen voornamelijk de continentaal-Europese instanties zich zorgen te maken. Ze overtuigen elkaar ervan dat een exit van Groot-Brittannië economisch catastrofale gevolgen zou hebben, niet alleen voor Groot-Brittannië zelf, maar voor de hele Unie. Ze smeken de Britten dan ook te blijven en geen onbezonnen avontuur te starten. Alsof de ontwikkeling van de Unie zelf geen onbezonnen avontuur zou zijn.

Bedrijfspapier

Sinds vorige woensdag is de Europese Centrale Bank (ECB) begonnen met haar aankopen van bedrijfspapier, zowel op de primaire als op de secundaire markt. Ze kan tot 10 miljard euro (EUR) per maand aan zulk papier overnemen, als de stukken tot de investeringscategorie behoren. Uit een snelle raming blijkt dat voor zowat 600 miljard EUR aan zulk papier in aanmerking komt. De ECB zou voorrang geven aan stukken uit de farmasector, vliegtuigmaatschappijen, automobielconstructeurs, energieleveranciers en instellingen uit dienstverlenende sectoren.

Bij haar eerste optreden zou de ECB volgens het persagentschap Bloomberg stukken van AB InBev, Renault, RWE, Siemens, Telefonica en Telecom Italia opgenomen hebben. Het betreft stukken met een restlooptijd tussen zes maanden en 30 jaar. Er werd geen bedrag genoemd maar het zou in geen geval meer dan 3 miljard bedragen.

Het effect van de aankopen liet niet op zich wachten. De obligatiekoersen veerden overal op, zelfs buiten de eurozone. Het langetermijnpapier was bijzonder in trek, met heuse koerswinsten. Zwakke emittenten presteerden het best, met koerswinsten die vaak 10% overschreden. Alleen het Portugese, Griekse, Italiaanse en Spaanse papier deelde die feestvreugde niet. Hun verliezen bleven weliswaar beperkt en overschreden zelden 1,5%.

Ratingverlaging

Het is nog onduidelijk wat de ECB met haar aankopen van plan is. Ze heeft aangekondigd dat ze, zodra ze effecten zou opnemen, die zou bewaren, zelfs al zouden ze een ratingverlaging ondergaan. Dat zou de markt weleens volledig kunnen ontwrichten. De ECB beroept zich hoofdzakelijk op de rating van Standard & Poor’s. Maar zelfs dan treft men op de lijst van aanvaardbare stukken Energias de Portugal aan, dat slechts over een BB+ beschikt, maar wel als Baa3 bij concurrent Moody’s aangeprezen wordt. Het feit dat de ECB papier van emittenten op de rand van het speculatieve opneemt, zal niet alleen de ratingbepaling maar ook het gedrag van deze emittenten beïnvloeden. De markt zal op die manier langzaam in twee categorieën worden verdeeld.

Dat de ECB weigert om bankpapier in dit kader op te nemen, kan eveneens averechtse gevolgen hebben. Particuliere beleggers zullen opgezadeld raken met uitsluitend speculatieve bedrijfsobligaties of bankpapier. De houding van de ECB duwt de renteschalen versneld naar beneden. Het rommelpapier wordt daardoor een heel pak duurder en hun rendementen vergoeden niet langer het risico.

Bedrijven kunnen zich niet onbeperkt met leningen financieren. Investeringen dienen met aandelen gefinancierd te worden, want aandelen laten meer aanpassingsmogelijkheden toe dan obligaties. Die laatste zijn ongevoelig voor conjuncturele omstandigheden en passen zich uitsluitend aan de rentestand aan. Zolang de renteschalen neerwaarts gericht blijven, stelt dat geen probleem voor de emittenten. De problemen zullen pas opduiken de dag dat de rente opnieuw opwaarts ontwikkelt. Dan zullen de zwakste bedrijven in de onmogelijkheid vertoeven om zich te financieren. En dit is zonder rekening te houden met een mogelijke Brexit die de markten voor een tijd in de war zal brengen.

Renteschalen naar beneden

Het beleid van de ECB duwt de renteschaal naar beneden. Nu al is er voor meer dan 10.000 miljard EUR aan staatspapier dat een negatief rendement oplevert. Men stelt nu al vast dat het rendement van bedrijfspapier van hoge kwaliteit heel snel daalt, sommige al tot onder nul. Beleggers zullen misschien dat papier nog durven te kopen, in de veronderstelling dat de algemene renteschaal verder zal dalen. Ze zullen hun rendement uitsluitend uit de koersmeerwaarde puren. Terwijl dit enigszins voorspelbaar is voor soevereine debiteurs, is het minder waar voor bedrijfspapier. Hun aantal is veel kleiner, wat hun verhandelbaarheid reduceert, die zelf nog aangetast wordt door de periodieke aankopen van de ECB. De tijdbom tikt.

Voorlopig wil iedereen van het feest profiteren. Alle obligaties in alle munten waren opwaarts gericht. En voor de weinige die verzwakten, bleef het opgetekende koersverlies verwaarloosbaar. Kwaliteit overheerste zowat overal. Het gevolg hiervan was een verdere daling van de renteschalen met een fraaie vervlakking ervan.

Pond onder druk

Op de wisselmarkt daarentegen nam de spanning fors toe bij het naderen van het Britse referendum (23 juni). Het pond (GBP) bezweek nu de voorstanders van de brexit de peilingen leiden. Het verloor 1,5% tegenover de EUR. De dollar (USD) leed onder de weinig bemoedigende werkgelegenheidscijfers en verloor 1,3%. In Japan, ondanks slechte conjunctuurcijfers, steeg de yen (JPY) met 0,6%. Bij de hoog renderende munten prijkte de real (BRL) vooraan met een winst van 3,4%, gevolgd door de roebel (RUB) die 2,4% aantrok, en de rand (ZAR) die 1,9% herstelde. De Zwitserse frank (CHF) verdapperde met 1,5%.

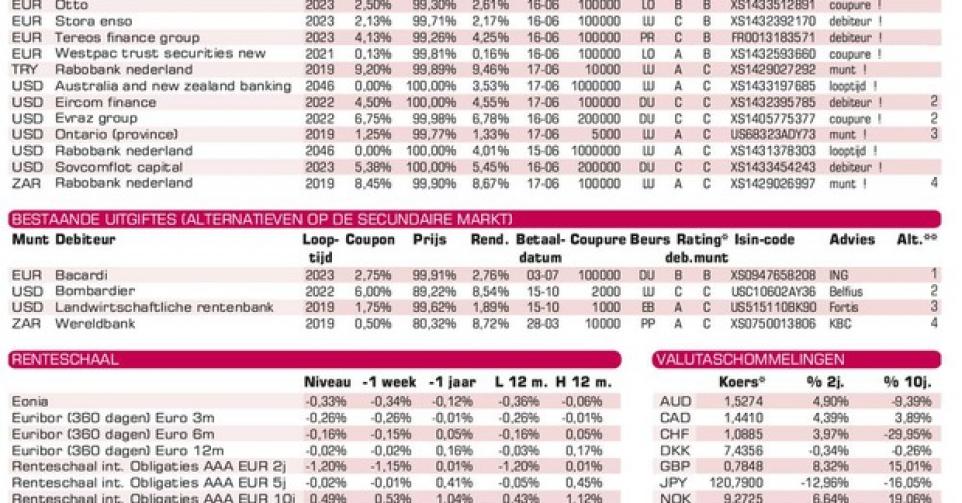

Op de primaire markt dagen meer en meer zwakkere emittenten op. De Franse suikerverwerker Tereos (BB) brengt een zevenjarige lening uit in EUR die 4,1% meer opbrengt dan het marktgemiddelde. Het stuk wisselt al boven zijn intekenprijs van eigenaar op de grijze markt, maar onder pari (100%). Het Duitse postorderbedrijf Otto (zonder rating) is minder gul en biedt slechts 2,4% meer dan het marktgemiddelde. Het Finse papierbedrijf Stora Enso (BB) is nog kariger, met 2%, maar zijn lening noteert nu al flink boven pari op de grijze markt.

In USD verschaft de Ierse telecomgroep Eircom (B) 4,55% op zes jaar. De lening is vervroegd terugbetaalbaar vanaf 2018. De Russische staalreus Evraz (BB-) brengt 6,86% op iets meer dan vijfenhalf jaar op. De Russische scheepvaartmaatschappij Sovcomflot (Ba3) biedt via haar Ierse filiaal 5,45% op zeven jaar. Beide Russische leningen noteren in Dublin. Geen enkele van al deze bedrijfsobligaties richt zich tot de kleine belegger.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier