Recordboete voor BNP-Paribas

Gedekte obligaties hebben de jongste jaren heel wat succes geoogst.

De kapitaalmarkt nam de hele week lang een afwachtende houding aan. De operatoren raakten weinig wijs uit een rist contradictorische gegevens. Volgens hun centrale bank verbetert de conjunctuur, maar in de cijfers is daarvan weinig te bespeuren. De Europese Centrale Bank (ECB) maakt zich al maanden zorgen over de daling van de inflatie, maar die verdubbelde de afgelopen maand. Het niveau van 0,4% bleef weliswaar ruim onder het streefdoel van de ECB: 2%. De Britse centrale bank, die de vorming van een speculatieve zeepbel in de vastgoedmarkt vreest, wil nu de prijsontwikkeling in die markt rechtstreeks aanpakken.

Stijgende boetes

In de Verenigde Staten buigen allerlei officiële instanties zich over de dubieuze bankactiviteiten. De schaduwbanken (voornamelijk beleggingsfondsen) en de zogenoemde ‘dark pools’, instellingen waar de banken hun verlieslatende schuldvorderingen parkeren, vormen de belangrijkste probleemgevallen. De autoriteiten stelden onlangs vast dat de banken zich bij die niet-gereguleerde instellingen op korte termijn financieren. De meeste ervan werden opgericht door de banken zelf. De kans is dus groot dat de banken via dit kanaal niet toegelaten verrichtingen uitvoeren. Processen volgen elkaar dan ook in snel tempo op. De boetes stijgen telkens tot ongeziene bedragen. BNP Paribas kreeg de zwaarste tot nog toe: 8,9 miljard dollar (USD).

Om te besparen proberen de banken alles zo veel mogelijk automatisch te doen verlopen. We kennen al de High Frequency Trade (HFT), robots die om de milliseconde al dan niet uitvoerbare orders plaatsen. Meer dan 60% van alle beursverrichtingen in de Verenigde Staten worden door hen geleid. In Europa ligt dat percentage op 40%.

Welnu, een hele boel grootbanken die actief zijn op de wisselmarkt plannen de invoering van een gelijkaardig systeem om wisselkoersen te beheren. Alles zou binnenkort volledig automatisch gebeuren. Banken hopen zo hun arbitragetafels en hun personeel door robots te vervangen, wat een heuse besparing zou betekenen. Maar wel met de dreiging dat wisselkoersen binnenkort nog volatieler zullen bewegen.

In plaats van dergelijke omwentelingen te verbieden, proberen de toezichthouders zoveel mogelijk gegevens te verzamelen met het vooruitzicht alle frauduleuze verrichtingen en andere manipulaties zo niet te voorkomen, dan wel achteraf zwaar te beboeten. Dit werkt natuurlijk de volatiliteit in de hand.

Gedekte obligatie

Goldman Sachs pakt met een nieuwe, gestructureerde obligatie uit, een vernuftig gedekte obligatie. Gedekte obligaties stoelen op financiële activa die op een rekening geblokkeerd staan. Die activa zijn meestal van goede kwaliteit en hun inkomstenstroom dekt de aflossing van de obligatie. Loopt er iets mis met de uitgever van die obligatie, dan mogen de obligatiehouders onmiddellijk beslag leggen op de betrokken activa. Het risico verplaatst zich dus van de emittent naar die activa.

Gedekte obligaties hebben de jongste jaren heel wat succes geoogst, zeker in financiële middens. Banken hebben op die manier aardig wat van hun beste activa gemobiliseerd -wat uiteindelijk uitmondde in een verzwakking van hun eigen kwaliteit. Nu wil Goldman Sachs het systeem verfijnen. De bank wil zo’n obligatie uitgeven, gedekt door andere gedekte obligaties, liefst van lagere kwaliteit, maar zodanig gespreid dat de kwaliteit van de splinternieuwe gedekte obligatie voortreffelijk blijft.

In tegenstelling met wat voor de crisis plaatsvond, zou de waardering van de nieuwe obligatie niet langer stoelen op een wiskundig model waarvan niemand iets begreep, maar berusten op de prijszetting van een markthouder en een buitenstaande instelling. De voor de koper voordeligste prijs zou dan toegepast worden. De eerste schijf van deze nieuwe soort gedekte obligatie zou voor 35% gedekt zijn door residentiële hypotheken, voor 20% door andere gedekte obligaties, voor 20% door leasingcontracten van vliegtuigen en voor 25% door andere niet-verzekerde bedrijfsobligaties. De onderliggende dekkingsstukken zouden bovendien uit verschillende landen komen, in verschillende munten luiden. Als men op die manier denkt de westerse wereld uit de crisis te halen.

Roebel wint terrein

De onverwachte groeivertraging in de Verenigde Staten kostte de USD 0,2% tegenover de euro (EUR). Hij verloor nog meer terrein tegenover de Japanse yen (JPY), die 0,6% verstevigde en 0,4% tegenover de EUR. Het verzoenende taalgebruik van de gouverneur van de Britse centrale bank woog op het pond (GBP), dat 0,3% verloor. Ondanks nakende nieuwe sancties tegen Rusland verstevigde de roebel (RUB) met liefst 1,7% tegenover de EUR. Russische emittenten, onder wie Gazprom, wisten probleemloos hun stukken te plaatsen. Ze luidden weliswaar in andere munten dan de USD. Alle obligaties in RUB hebben terrein gewonnen.

Op de kapitaalmarkt blijven de operatoren kwaliteit opnemen. De verschuivingen binnen de portefeuilles leidden tot een verdere vervlakking van de renteschalen. De gerechtelijke twist tussen de Verenigde Staten en Argentinië speelde op de markt voorlopig in het voordeel van Argentinië. Alle leningen van het land verstevigden opmerkelijk, en dit in alle munten. Het rommelpapier liet het daarentegen afweten. Ook de Italiaanse banken kwamen onder druk in EUR.

Nieuwe namen

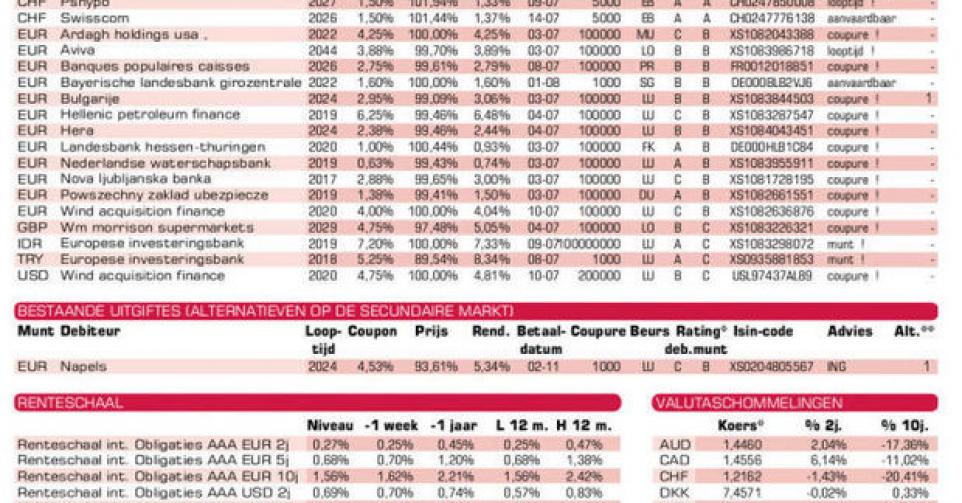

Op de primaire markt probeert iedereen nog gebruik te maken van de lage rentestand. Banken blijven massaal uitgeven. Nieuwe namen dagen soms op. Zoals de Poolse verzekeraar PZU (A) die slechts 0,8% meer biedt dan het marktgemiddelde met zijn lening op 5 jaar in EUR. De Sloveense bank Nova (BB-) is een andere nieuweling. Haar 3-jarige lening biedt 2,63% meer dan het marktgemiddelde, wat in lijn is met de marktpraktijken. Hellenic Petroleum (zonder rating) is zuiver rommel. Bij intekening biedt het stuk 5,77% meer dan het marktgemiddelde. Het Italiaanse telecombedrijf brengt verschillende leningen uit in verschillende munten via zijn Luxemburgse filiaal Wind Acquisition (B+). De voorwaarden zijn in lijn met het marktgebruik. De Italiaanse energieverdeler Hera (BBB) is kariger, maar kent niettemin succes. De Ierse verpakkingsgroep Ardagh (B+) was bijzonder actief de voorbije weken. Haar nieuwe lening brengt meer dan 3% meer op dan het marktgemiddelde. Al deze uitgiften richten zich tot kapitaalkrachtige beleggers.

EIB (AAA, supranationaal) geeft een nieuwe schijf uit in Turkse lira (TRY). De voorwaarden zijn correct en de lening wordt onder zijn marktprijs aangeboden. Er zijn 308 dagen verlopen interest te vergoeden. De lening van de Britse warenhuisketen Morrison (Baa2) loopt te lang om interessant te zijn, tenzij men GBP effectief benut en van de recurrente inkomsten wil genieten.

Fout opgemerkt of meer nieuws? Meld het hier