De yuan rukt op

De euro heeft zijn plaats moeten afstaan aan de Chinese yuan als referentiemunt voor handelsovereenkomsten.

Twee jaar geleden besliste Ben Bernanke, de toenmalige gouverneur van de Amerikaanse centrale bank (Fed), om zijn beleid vooraf kenbaar te maken, zodat de markten nooit meer verrast zouden worden. Marc Carney, zijn Canadese ambtgenoot, voerde na zijn benoeming tot hoofd van de Britse centrale bank hetzelfde prospectieve beleid in. Beide instellingen verbonden hun monetaire koers aan de ontwikkeling van de werkgelegenheid. Oorspronkelijk zou de Fed zijn rentetarieven pas optrekken zodra de werkloosheid onder 7% van de beroepsbevolking daalde. Jammer voor de Amerikaanse centrale bank, maar de werkloosheid daalde veel te snel, zonder dat de conjunctuur echt herstelde. De Fed heeft de drempel dan ook verlaagd. Nu ligt die op 6,5%.

De Britse centrale bank werkt met een soortgelijke economische veranderlijke. En ook zij stelde vast dat de werkloosheid te snel daalde, zonder noemenswaardige beterschap van de conjunctuur. Bernanke werd ondertussen vervangen door Janet Yellen. Zij gaf voor het eerst haar visie over de toestand. Haar meest opvallende uitlating was dat de Fed zijn beleid niet langer op één enkel economisch gegeven zou vastpinnen. Ze beklemtoonde dat er iets schortte met de werkloosheidscijfers. Volgens haar daalden ze veel te snel in vergelijking met de creatie van nieuwe banen. Een ongerijmdheid die we hier al meermaals hebben onderstreept.

Broos herstel

Uit de jongste cijfers blijkt dat de werkloosheid 6,6% van de beroepsbevolking treft, zeer dicht bij de drempel van 6,5% die een automatische renteverhoging op gang moet brengen. Om te beletten dat de Fed het broze herstel met een automatische renteverhoging in de kiem zou smoren, besliste Yellen die af te schaffen. Een vergelijkbaar verhaal kregen we te horen vanuit Groot-Brittannië. Carney meent dat de relance er stevig uitziet, maar hij verwacht dat de economische relance niet noodzakelijk tot nieuwe banen zal leiden. Hij vermoedt dat de Britse bedrijven hun werknemers liever langer laten werken voordat ze nieuw personeel aantrekken. Een verklaring als een andere.

Het prospectieve beleid dat de markten tot rust moest brengen, is hoe dan ook verleden tijd. De centrale banken vervallen weer in hun oude werkwijze. Een teken van radeloosheid dat moeilijk te verzoenen is met de optimistische uitlatingen over de economische ontwikkelingen. Ook de Europese Centrale Bank (ECB) vraagt zich af hoe ze de conjunctuur van de eurozone het beste kan aanzwengelen. Ze zou haar hoofdtarieven verder kunnen verlagen, of ze zelfs negatief laten ontwikkelen. Ze kan ook nieuwe maatregelen uitdokteren en het bankwezen onder vers geld te bedelven.

Herstel groeilandenmunten

Inmiddels is gebleken dat de euro (EUR) zijn plaats heeft moeten afstaan aan de Chinese yuan (CNY) als referentiemunt voor handelsovereenkomsten. Dat meldt de Society for Worldwide Interbank Financial Telecommunication (SWIFT). Nu al laat de Chinese overheid toe om vrij CNY te gebruiken in de door haar gecontroleerde markten in Sjanghai. Ze promoot ook kleine obligatie-uitgiften, Dim Sum genoemd. Dat zijn stukken die buiten China worden verhandeld, mogelijk tegen een andere wisselkoers dan die van de CNY. Officieel zijn die obligaties in CNY, in werkelijkheid hebben ze betrekking op de CNH, de offshoreversie van de CNY. De opmars van de CNY als wereldmunt is dus niet langer te stoppen, wat de problematiek van de dollar (USD) aanzienlijk vergroot.

De munten die onlangs zwaar onderuit moesten, herwonnen de afgelopen week alweer een groot deel van het verloren terrein, met uitzondering van de Russische roebel (RUB), die 2% verloor en de Braziliaanse real (BRL), die met 1,35% onderuitging. Het herstel was te verklaren door de zwakke prestatie van de USD, die 1% verloor tegenover de EUR. De Zuid-Afrikaanse rand (ZAR) steeg met 0,6%, de Turkse lira (TRY) won 0,7%, geruggensteund door de succesvolle plaatsing van een overheidslening van 1,5 miljard USD op 31 jaar. De Australische dollar (AUD) hield puik stand, ondanks de plotse stijging van de werkloosheid. De Nieuw-Zeelandse dollar (NZD) klom 0,5% hoger.

Verwarde toestand

Op de internationale kapitaalmarkt was de toestand uiterst verward. Soevereine debiteurs deden het beter dan alle andere, uitgezonderd die van de groeilanden. Het bedrijfspapier van betere kwaliteit presteerde beter dan het rommelpapier. De winsten waren al bij al verwaarloosbaar. We telden haast evenveel stijgende als dalende waarden bij de gevestigde munten, in tegenstelling tot de ontwikkeling bij de grondstoffenmunten, waar er dubbel tot drie keer zoveel stijgers waren.

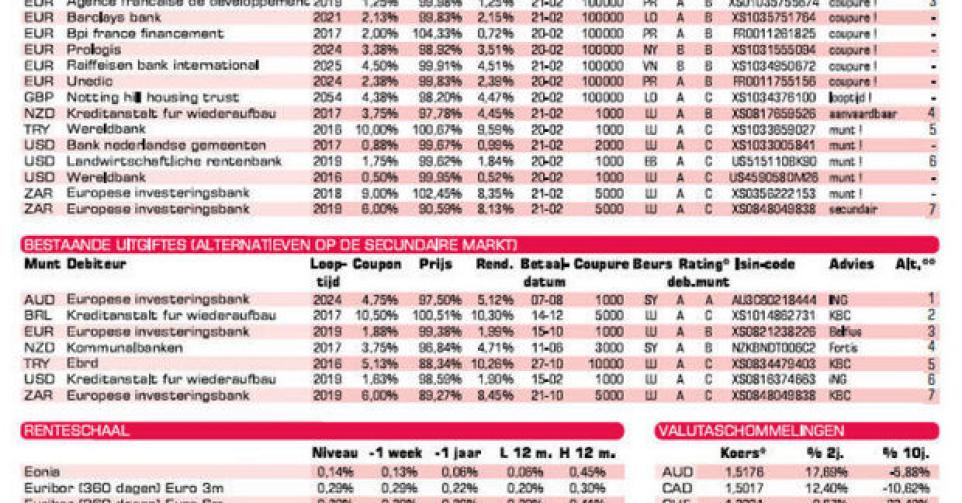

Banken blijven hopen leningen voor eigen rekening uitbrengen op de primaire markt. Ook overheidsinstellingen en Europese instanties brachten reuzenleningen uit. Iedereen wil nog een laatste keer kunnen profiteren van de lage rentestand. Alle uitgiften richtten zich tot institutionele investeerders. Voor de kleine belegger was er niets voorhanden in EUR. Hij kreeg alleen enkele uitgiften in exotische munten aangeboden. Rabobank (AA-) in AUD is koopwaardig. De EIB (AAA, supranationaal) in BRL is niet slecht, maar wie de kosten en het prijsverschil onder 0,8% kan houden, koopt het beste KfW (AAA, met Duitse staatsgarantie, alt. 2) op de secundaire markt.

Diezelfde debiteur brengt een nieuwe schijf van zijn lening in NZD uit. De voorwaarden zijn correct. Er zijn 189 dagen verlopen interesten te vergoeden. U vindt toch beter op de secundaire markt, zoals Kommunalbanken (AAA, met Noorse staatswaarborg, alt. 4), die de voorkeur geniet zolang de kosten en het prijsverschil lager uitkomen dan 1,04%. Wie een wisselverlies goed te maken heeft in TRY, koopt zeker niet de nieuwe Wereldbank (AAA, supranationaal), ondanks de correcte voorwaarden, maar opteert voor een stuk op de secundaire markt dat fors onder pari (100%) noteert, zoals EBRD (AAA, supranationaal, alt. 5).

De twee nieuwe schijven in ZAR op naam van de EIB zijn weinig interessant. De eerste (EIB 9%), waar 62 dagen verlopen interesten te vergoeden zijn, is markttechnisch in orde, maar we kopen geen ZAR boven pari. De tweede (EIB 6%), waar 123 interestdagen verschuldigd zijn, is te duur. U opteert het beste voor die andere (alt. 7). De kosten en het prijsverschil mogen tot 1,48% oplopen. Wie de Amerikaanse dollar nog vertrouwt, mag op om het even welke uitgifte van de week inschrijven. Ze zijn allemaal technisch correct. U vindt soms beter op de secundaire markt.

Fout opgemerkt of meer nieuws? Meld het hier