De yuan gaat onderuit

Wie China negeert, zal daar de gevolgen van dragen.

Niet alleen geopolitiek zijn de tijden onzeker, ook in de financiële wereld heerst aardig wat ongerustheid. Er is een bom ontploft op de wisselmarkten: de Chinese yuan gleed onverwachts naar beneden. Analisten schreven die val aanvankelijk toe aan de toenemende spanningen binnen de kredietsector in China.

De yuan (CNY), ook wel renminbi (RMB) genoemd, is niet vrij omwisselbaar. De koers wordt dagelijks bepaald door de centrale bank. Tot op heden is de CNY gekoppeld aan de dollar (USD) en hij mag sinds april 2012 van de ene zitting op de andere slechts met 1% afwijken van de spilkoers. Voordien was de schommelingsmarge beperkt tot 0,5%. Onder druk van de Verenigde Staten heeft China niet alleen de schommelingsmarge verruimd, het heeft ook mondjesmaat de spilkoers gerevalueerd. Midden 2011 heeft het land bovendien vrije toegang verleend tot beperkte transacties in yuan vanuit enkele marktplaatsen, waarvan Hongkong de belangrijkste is. Die vrij verhandelbare yuans krijgen de afkorting CNH. Vanzelfsprekend ontwikkelt de koers van de CNH parallel aan die van de CNY.

Beperkte vrijheid

Die beperkte vrijheid hebben niet alleen westerse maar ook Chinese bedrijven benut om leningen in CNY uit te geven. De afwikkeling van die stukken gebeurt natuurlijk in CNH. Die handelswijze liet de Chinese monetaire autoriteiten toe de werking van de vrijemarktpraktijken na te gaan. Iedereen is ervan overtuigd dat de CNY ooit volledig omwisselbaar wordt. Voor speculanten was de munt (CNH) uiterst interessant. Haar koppeling aan de USD voorkwam elk wisselverlies. Bovendien bracht een belegging in CNH zowat 2% meer op dan een aanverwante in USD.

De markt in CNH groeide gestaag. Maar zoals overal begonnen speculanten zich ermee te bemoeien. Overtuigd dat de munt nog jarenlang zou blijven klimmen, namen ze massaal posities à la hausse. Men schat ze op meer dan 250 miljard USD. Door het hefboomeffect van zulke posities klom de CNH stelselmatig boven de CNY. Tot voor kort paste de centrale bank haar spilkoers overeenkomstig aan. Om de groeiende speculatie te temperen, heeft de centrale bank vorig jaar de daggeldrente kortstondig tot 25% laten klimmen. Wat natuurlijk paniek veroorzaakte, maar de analisten keken uitsluitend naar de gevolgen voor China, niet naar die voor de westerse speculanten.

Ingreep centrale bank

Sinds begin dit jaar zijn de westerse speculanten alweer druk in de weer. De afwijking tussen de CNY en de CNH bleef alsmaar stijgen. Vorige dinsdag besloot de centrale bank onverwachts tussenbeide te komen. Ze liet de koers van de CNY vanaf toen dagelijks dalen. In vergelijking met een week geleden is de CNY met 1,6% gedaald. De interventie zaaide meteen paniek op de markten van de CNH. De speculanten, verrast door de plotse ommekeer van de ontwikkeling van de CNY, moesten in allerijl een deel van hun posities aanpassen of afsluiten. Men raamt de vermindering op meer dan 100 miljard USD. Aanvankelijk dachten de analisten dat de Chinese kredietsector instortte. Maar de koersdaling ging niet gepaard met een forse rentestijging. Wat duidelijk aangeeft dat ze doelgericht was en alleen betrekking had op de gestage discrepantie tussen de CNY en CNH.

Hoewel er geen officiële verklaring voor het gebeuren gepubliceerd werd, hebben de Chinese monetaire autoriteiten een duidelijke boodschap de wereld ingestuurd: men mag niet onverhoeds de CNY aanvallen. Voortaan zal de centrale bank de koers minder strak bepalen. Ze zal hoe dan ook de speculatieve posities in de gaten houden en de gepaste maatregelen treffen als ze die storend vindt. China is zich ervan bewust dat het overgrote deel van de marktverrichtingen niets te maken heeft met economisch verantwoorde transacties. Een markt die 5300 miljard USD per dag omzet, terwijl de wereldeconomie ter plaatse trappelt, moet hoe dan ook bezaaid zijn met speculanten.

Die zet heeft ook politieke gevolgen: wie de stem van China negeert, zal daar de gevolgen van dragen. Het is ook een duidelijk signaal tegenover de westerse mogendheden: China zal zijn eigen koers varen als er geen nauwere samenwerking tot stand komt. Blijft de CNY neerwaarts ontwikkelen, dan zullen kunnen heel wat landen minder gemakkelijk uitvoeren. Heel het gedoe is natuurlijk ook niet los te koppelen van de gebeurtenissen in Oekraïne.

Roebel daalt verder

De USD leed niet alleen onder die perikelen, hij verloor ook terrein tegenover de euro (EUR), nu blijkt dat de zo aanmoedigende groeicijfers van vorig jaar niet zo rooskleurig waren. De USD verloor 0,8%. De Australische dollar (AUD) werd meegesleurd met de CNY en raakte 0,85% kwijt. De roebel (RUB) blijft onder druk en verloor 1,8%. Gelet op het herstel van de overige grondstoffenmunten hoeft men zich niet te zeer zorgen te maken over die recente aderlating. De Braziliaanse real (BRL) zette zijn opmars verder en klom 1,4% hoger. Ook de Zuid-Afrikaanse rand (ZAR) maakte een uitstekende beurt. De munt herstelde 2,6%.

Van de spanningen op de wisselmarkt profiteerden zowel de Zwitserse frank (CHF) als de Noorse kroon (NOK). Ze verdapperden respectievelijk met 0,4 en 1,1%. Op de kapitaalmarkt vonden alweer heuse verplaatsingen plaats. Leningen van groeilanden verstevigden overal. Soevereine emittenten deden het voortreffelijk in EUR, terwijl de banken een pas achteruit maakten. De renteschalen vervlakten lichtjes, de kortetermijntarieven klommen ietwat, terwijl de lange eerder daalden. De bewegingen waren klein van omvang.

Voorzichtigheid

Op de primaire markt is voorzichtigheid geboden. Er komen steeds meer emittenten opdagen die leningen uitgeven om hun aandeelhouders te plezieren. Cisco bijvoorbeeld bracht niet minder dan 8 miljard USD uit om eigen aandelen in te kopen en de koers van het aandeel in de hoogte te jagen. Wat niet bepaald gelukt is. Andere – vooral Amerikaanse – bedrijven volgden dat voorbeeld. Tot op heden bleef de Europese markt daarvan gespaard.

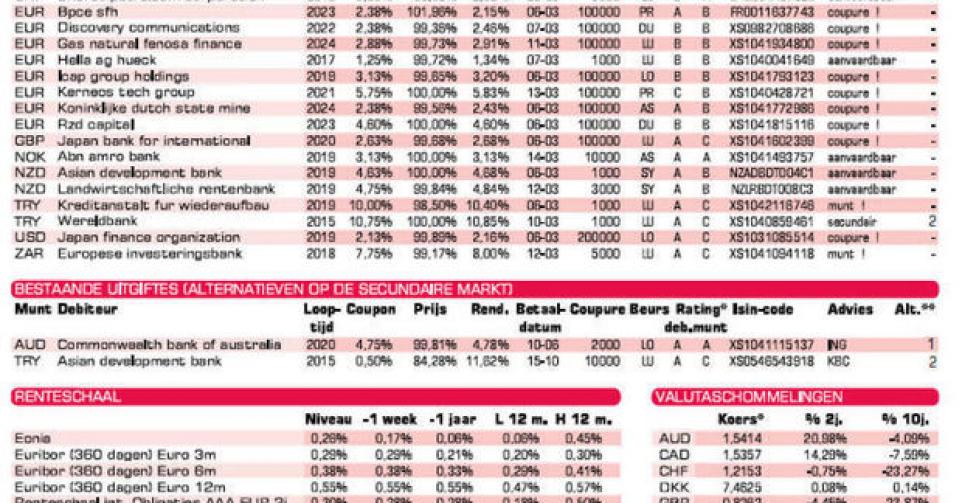

Twee uitgiften in EUR zullen particuliere beleggers interesseren. Hella, de Duitse producent van verlichting voor de auto-industrie (Baa2), brengt een kortlopende lening uit die nauwelijks 0,6% meer biedt dan het marktgemiddelde. De voorwaarden zijn dus scherp. Kerneos, de Franse specialist in aluminium bouwmaterialen (B2), geeft een zevenjarige lening uit met een halfjaarlijkse coupon. Het rendement staat 4,3% boven het marktgemiddelde, maar de lening is niet langer tegen de uitgifteprijs te koop. Op dit moment moeten beleggers 103,13% (5,24%) neertellen. Wie de vrij zwakke kwaliteit en de omvang van de instapcoupure niet vreest, mag gerust stukken opnemen. De overige uitgiften in EUR richten zich tot institutionele beleggers.

In exotische munten gaat onze voorkeur naar Commonwealth Bank of Australia (AA-) in AUD, op voorwaarde dat het stuk op de grijze markt wordt gekocht tegen 99,81% (alt. 1). De kosten en het prijsverschil mogen oplopen tot 1,34%. Ondanks het vrij aantrekkelijke rendement van de Wereldbank (AAA, supranationaal) in TRY wijzen we deze lening af. Opteer liever voor de Aziatische Ontwikkelingsbank (AAA, supranationaal, alt. 2) die voordeliger uitkomt, als de kosten en het prijsverschil lager uitvallen dan 1,46%. EIB (AAA, supranationaal) in ZAR is meer dan correct.

Fout opgemerkt of meer nieuws? Meld het hier