Ackermans & van Haaren, Elia, Recticel en Sioen

De hoogspanningsnetbeheerder Elia maakte fraaie cijfers bekend over eerste semester van 2015.

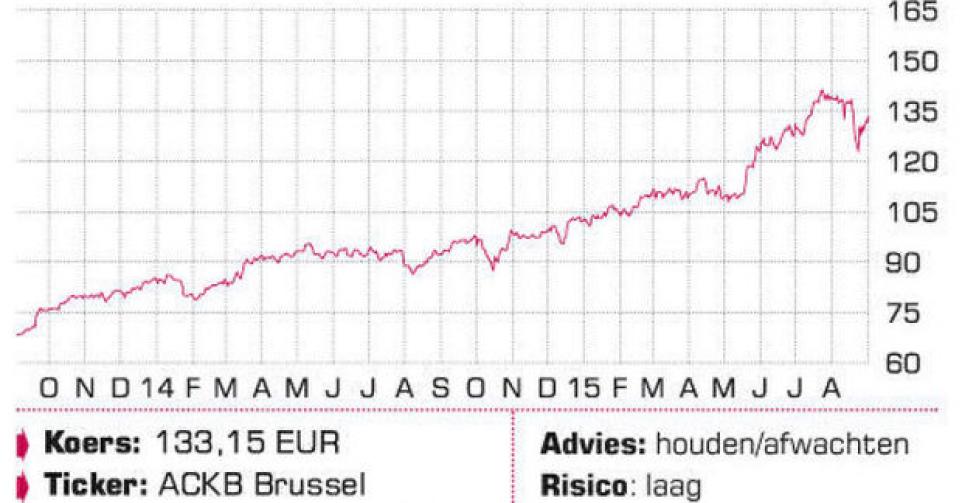

Ackermans & van Haaren

Over de eerste zes maanden van 2015 zag de Antwerpse holding Ackermans & van Haaren (AvH) haar winst stijgen met 61,8%, tot 158,6 miljoen EUR. In dat cijfer zit een herwaarderingsmeerwaarde van 42,1 miljoen EUR. Houdt men daar geen rekening mee, dan stijgt het resultaat met 20%. De winst bij de baggeraar DEME, waarin AvH een belang van 60,4% heeft, verdubbelde bijna, ondanks een licht lagere omzet. Ook de bankenpoot (Delen en Bank Van Breda) presteerde goed. Technisch leverde de koers terrein in na de top van 140 EUR, maar dat is niet abnormaal na de sterke stijging van de afgelopen maanden. Op 123 EUR ligt de eerste steun en daarna op 115 EUR. De trend blijft à la hausse gericht.

Advies: houden/afwachten

Risico: laag

Rating: 2A

Elia

De hoogspanningsnetbeheerder Elia maakte fraaie cijfers bekend over eerste semester van 2015, vooral dankzij de hogere winstbijdrage van de 60% Duitse dochter 50Hertz. Met 54,8 miljoen EUR is 50Hertz goed voor bijna 60% van de groepswinst. De nettowinst daalde met 2%, tot 93 miljoen EUR, maar dat komt vooral omdat vorig jaar een eenmalige meerwaarde werd geboekt. Anders stijgt de winst met een vijfde. Door de lage rente zakten de rentelasten met bijna een vijfde tot 44,5 miljoen EUR. In Duitsland wil Elia 9 miljard EUR investeren. Na de dubbele top op 41 EUR leverde de koers terrein in, maar de steun op 36 EUR kon het tij keren.

Advies: koopwaardig

Risico: laag

Rating: 1A

Recticel

In het eerste halfjaar groeide de omzet van Recticel met 4,7%, tot 667,5 miljoen EUR. De rebitda deed het nog beter, met een stijging van 15,7%, tot 42,9 miljoen EUR dankzij besparingen en goedkopere grondstoffen. Netto werd 5 miljoen EUR verdiend tegen een verlies over dezelfde periode van vorig jaar. Recticel boekte 5,3 miljoen EUR uitzonderlijke kosten voor herstructureringen. Door de recente kapitaalverhoging daalde de schuldgraad van meer dan 100% tot 55%. Voor heel 2015 trekt het management de prognose voor de groei van rebitda op van 10 tot 15%. Na de daling veroorzaakt door de kapitaalverhoging trekt de koers weer aan. Op 5,30 EUR ligt steun.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Sioen

Over de eerste zes maanden trok de West-Vlaamse groep Sioen de omzet met 1,1% op, tot 168,5 miljoen EUR. De coatingdivisie leverde de beste prestatie met een omzetgroei van 4,5%. De brutomarge nam toe van 83,1 miljoen tot 88,4 miljoen EUR, terwijl het operationele resultaat verbeterde van 14,1 miljoen tot 18,5 miljoen EUR. De winst uit de voortgezette activiteiten trok aan van 8,3 miljoen tot 11,5 miljoen EUR, terwijl de netto financiële schuld daalde tot 20,3 miljoen EUR, amper 12% van het eigen vermogen. De textielgroep is positief gestemd voor het tweede semester. De trend blijft tot nader order stijgend. Op 14 EUR bevindt zich een sterke steunzone.

Advies: houden/afwachten

Risico: gemiddeld

Rating: 2B

Fout opgemerkt of meer nieuws? Meld het hier