AB InBev leent 46 miljard dollar

De primaire markt werd verrast door de allergrootste lening ooit van een privébedrijf.

De financiële wereld heeft last om de waarheid onder ogen te zien. Wat er ook gebeurt, westerse operatoren zoeken altijd de oorzaak in het buitenland. Zelden kijken ze naar wat op hun markten gebeurt. Zo is alles wat vandaag verkeerd loopt, te wijten aan China. Er wordt beweerd dat de regering te laks of ondoeltreffend optreedt en daardoor paniek zaait. De olieprijsdaling bijvoorbeeld werd eveneens aan China toegeschreven. Door de conjunctuurvertraging die het land meemaakt, voert het minder olie in, wat de prijsdaling teweegbracht. Die redenering is bijzonder kort door de bocht.

Vooreerst, zoals meermaals aangestipt, het overgroot deel van de Chinese invoer van grondstoffen is contractueel bepaald. Het betekent dat de leveringen én de prijs ervan al maanden, zo niet jaren, bekend zijn en vandaag dus onmogelijk de markten kunnen beïnvloeden. Aanvullende bestellingen raken de markt. In omvang blijven ze marginaal. Vervolgens, China verbruikt nog steeds meer steenkool dan olie. Meer dan 70% van zijn energieverbruik bestaat uit steenkool.

Verleden week, in de aanloop van een nieuwe top van de OPEC-leden in Wenen, verklaarde de Iraanse regering een dagelijkse productie van 500.000 vaten eerstdaags te verwezenlijken. Er bestaat nu al een overaanbod aan olie. Het kon niet anders dan op de prijzen drukken. Maar er is nog pijnlijker. Als men de verrichtingen op de oliemarkt nagaat, dan merkt men dat de operatoren duchtig aan het speculeren zijn.

Open interest

De meeste grondstoffen worden op een termijnmarkt verhandeld. Daar wisselen de operatoren contracten die om de maand vervallen. De fysieke markt of contantmarkt is niet langer relevant en fungeert uitsluitend als rechttrekker bij de maandelijkse leveringen. De activiteit op die markten is verzorgd door markthouders die zelf de prijzen in bepaalde richtingen beïnvloeden. Om er zich rekenschap van te geven of speculatie de marktprijzen vertekent, hoeft men de ontwikkeling van het dagelijkse volume te vergelijken met die van de openstaande contracten, de zogenoemde open interest.

Als het volume groter blijkt dan de uitstaande contracten voor een betrokken vervalmaand, dan weet men dat sommige contracten tijdens de zitting meermaals van eigenaar verwisselen en dus de prijs in een bepaalde richting duwen. Het volume kan soms groter uitvallen dan de ontwikkeling van de uitstaande contracten voor een bepaalde maand, zonder dat er speculatie bij te pas komt. In dat geval moet het aantal openstaande contracten in andere reeksen toenemen. Het betekent dat de operatoren een deel van hun posities doorrollen.

Verleden vrijdag werden er op de NYMEX 313.261 oliecontracten verhandeld met vervaldag februari 2016. Maar voor die reeks zijn er slechts 94.209 contracten in omloop. Men heeft dus driemaal meer verhandeld dan wat er beschikbaar is. Voor alle andere reeksen bleef het volume ruim binnen de grenzen van de uitstaande contracten, zonder dat die laatste fors toenamen. Er zijn duidelijk operatoren bezig om de prijzen te kelderen.

Lage vraag

Overaanbod bestaat nu eenmaal overal. Een andere factor die het bevestigt, is de Baltic Dry Index, die de kostprijs voor vrachtvervoer per zee weergeeft. Die index daalt al jaren en staat op zijn laagste peil ooit. In vijf jaar tijd is hij van 4.000 naar 400 gekelderd. Het betekent dat zeevervoer niet langer rendabel is voor rederijen. En dat kan alleen te wijten zijn aan een te lage vraag.

De laatste conjunctuurcijfers in de Verenigde Staten wijzen eveneens op een overaanbod. De groei is bijna uitsluitend afkomstig van de dienstensector. De overige dragen marginaal bij, voornamelijk met hun voorraadvormingen. Hoewel de werkgelegenheid officieel tekenen van beterschap toont, staan de lonen niet hoger dan wat ze midden jaren tachtig van verleden eeuw bereikten. Het betekent dat de consumptie in zulke omstandigheden onmogelijk kan aanwakkeren. De inflatieloze omgeving is dan een ander bewijs dat de westerse economieën vierkant draaien. Of China meer olie zou invoeren of niet, of dat land meer zou uitvoeren of niet, zal aan die toestand niets veranderen. Vast staat daarentegen dat monetaire versoepelingen, in andere vormen en hoedanigheden, toegepast worden. Zo niet, zullen alle markten instorten.

Spanning te snijden

Op de wisselmarkt was de spanning te snijden. De grondstoffenmunten verloren overal heel wat terrein. Zo dook de roebel (RUB) 5% omlaag, haast evenveel als de olieprijs, zodat de weerslag voor Rusland geneutraliseerd is. De Canadese dollar (CAD) kreeg rake klappen toegediend en verloor 3,3%. Zelfs het pond (GBP) raakte 2,1% kwijt. De Australische (AUD) ging 2,5% onderuit en de Nieuw-Zeelandse (NZD) 3,8%. Ook de rand (ZAR) moest 4,6% prijsgeven, ofschoon de rentetarieven er fors toenamen. De dollar zelf (USD) verloor slechts 0,5%, geruggensteund door massale kapitaalinvoer.

Op de kapitaalmarkt was de stemming weinig aanmoedigend. Soevereine emittenten en aanverwante presteerden goed, maar alle stukken die deel uitmaken van de energiesector, of ze nu produceren of leveren, verloren heel wat pluimen. En dit in alle munten. De renteschalen, stoelend op de allerbeste debiteurs, gleden verder naar omlaag. De beweging was het markantst op de korte termijn, wat maakt dat de curven overal lichtjes verstrakten.

Grootste lening

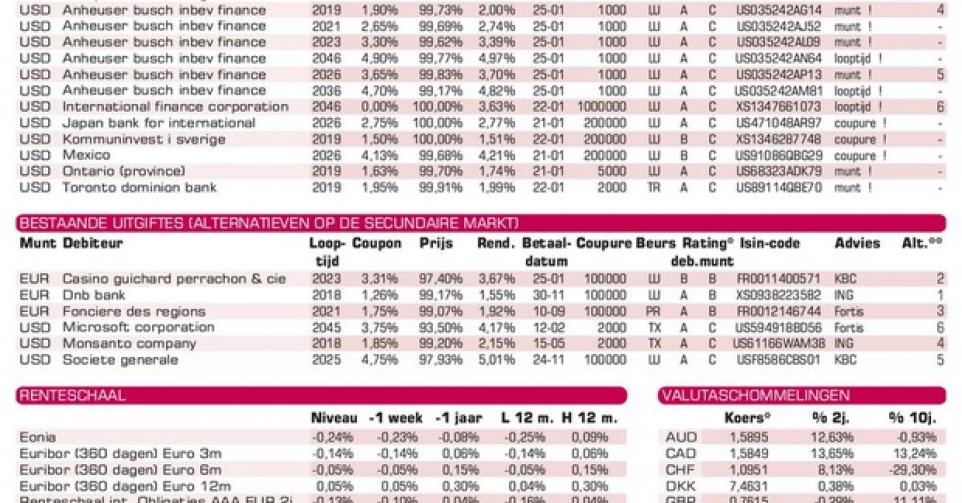

De primaire markt werd verrast door de allergrootste lening ooit van een privébedrijf. Om de opslorping van SABMiller te financieren bracht Anheuser-Busch InBev (A-) zeven leningen uit voor een totaal van 46 miljard USD. De emittent ontving aankooporders voor meer dan 110 miljard. Vanzelfsprekend noteren alle stukken nu al boven hun intekenprijs op de grijze markt. De meest gewilde bleken die op zeven en tien jaar. Toch even aanstippen dat hun voorwaarden scherp zijn. Zo biedt de driejarige slechts 0,5% meer dan het marktgemiddelde, terwijl dezelfde debiteur een lening van dezelfde duur maar met een variabele coupon aanbiedt die 1,26% meer opbrengt dan de referentierente, wat in lijn ligt met zijn kwaliteit. Dus niet overhaast intekenen. Liever op de secundaire markt kopen de dag dat de stukken niet langer door de gesyndikeerde markthouders wordt ondersteund.

Voor het overige is weinig spannends te ontdekken. Alle bankwaarden richten zich tot institutionele beleggers en zijn intrinsiek weinig interessant. Wie een gokje aandurft en over het nodige kapitaal beschikt, mag een ritje proberen met Mondelez (BBB), de vroegere Kraft Food, in EUR. Zijn 7-jarige uitgifte brengt 1,2% meer op dan het marktgemiddelde. Alleen oliewaarden van zelfde kwaliteit brengen vandaag nog meer op. Dit stuk wisselt al tegen 99,55% (1,69%) van eigenaar op de grijze markt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier