De Verenigde Staten verhogen hun uitgaven op een moment dat de belastingen drastisch omlaag gaan en de economie al op volle toeren draait. Gekkenwerk, zeggen critici, de inflatie zal omhoogschieten. Maar het grote experiment kan ook goed uitdraaien, vooral voor de onderste inkomens.

Positief economisch nieuws is niet altijd positief voor iedereen. Op 2 februari werd bekendgemaakt dat de gemiddelde Amerikaanse uurlonen in januari met 2,9 procent op jaarbasis gestegen zijn, de snelste groei sinds 2009. Over heel de wereld kelderden de aandelen meteen. Beleggers vreesden dat de inflatie zou stijgen, waardoor de Federal Reserve, de Amerikaanse centrale bank, de rentevoeten hoger en sneller zou moeten optrekken dan verwacht.

Of die vrees gerechtvaardigd is, zal echter afhangen van de uitkomst van een buitengewoon experiment in het economische beleid. Amerika is klaar om een economie te stimuleren die nu al sterk groeit, op een moment dat de werkloosheidscijfers nog nooit zo laag zijn geweest.

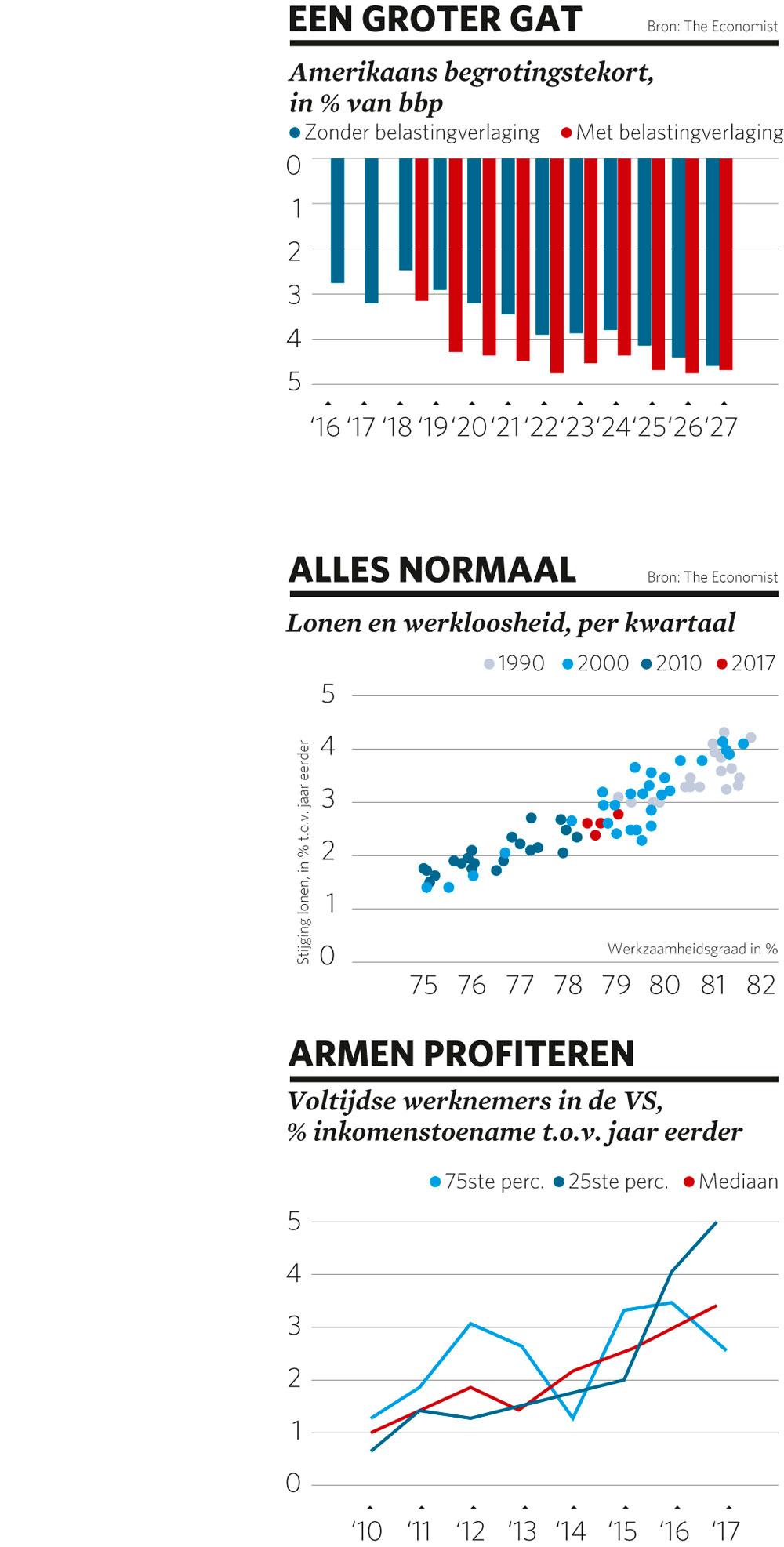

Dat is een gevolg van twee recente beslissingen. In december ondertekende president Donald Trump een grote belastingvermindering, goed voor 0,7 procent van het geschatte bbp in 2018 en 1,5 procent in 2019. En begin deze maand werkten vooraanstaande senatoren een begrotingsakkoord uit dat een bijkomende fiscale oppepper zou moeten betekenen. Als het voorstel goedgekeurd wordt, zullen de uitgaven voor defensie dit jaar met 80 miljard dollar toenemen, wat de Republikeinen prima vinden. Aan de Democraten wordt 63 miljard dollar aangeboden om uit te geven aan andere projecten. Tezamen is dat goed voor nog eens 0,7 procent van het bbp. Het Witte Huis beloofde ook snel een investeringsplan voor infrastructuur te onthullen. Door meer uit te geven wordt de overheidsschuld groter. In combinatie met de belastingvermindering zal die in 2019 wellicht opklimmen tot bijna 1000 miljard dollar, ofwel 5 procent van het bbp (zie grafiek).

Trump schept graag op over de recente economische voordelen voor zwarten en latino’s, en in dit geval heeft hij gelijk.

Vietnamoorlog

Nochtans geeft de economie niet meteen de indruk dat ze nood heeft aan stimuli. De werkloosheid houdt stand op amper 4,1 procent. Er is meer vraag dan aanbod naar werknemers. De lonen stijgen en in december hebben 3,3 miljoen Amerikanen hun baan opgegeven voor een nieuwe kans, dat is het op een na hoogste aantal sinds de cijfers gemeten worden. In 2017 is de economie met 2,5 procent gegroeid, meer dan de ruw geschatte trend van 2 procent die volgens officiële voorspellers houdbaar is terwijl de bevolking vergrijst. Nu de economie zo sterk staat en er ook nog stimuli op komst zijn, is het logisch dat we ons zorgen maken om oververhitting. Het feit dat Jerome Powell sinds 5 februari de nieuwe en onervaren voorzitter van de Federal Reserve is, terwijl de beurzen kelderen, maakt mensen alleen maar nog zenuwachtiger.

Haviken verwijzen naar de late jaren zestig als een voorbode van wat er staat te gebeuren. Begin 1966, na een lange periode met een lage inflatie, zakte de werkloosheid onder 4 procent. In 1964 had president John F. Kennedy een belastingvermindering doorgevoerd. Zijn opvolger, Lyndon Johnson, verhoogde de overheidsuitgaven om zijn Great Society-plannen en de Vietnamoorlog te bekostigen. Het begrotingstekort steeg van 0,2 procent van het bbp in 1965 naar 2,7 procent in 1968. De inflatie nam ook toe, naar meer dan 3 procent in 1968 en bijna 5 procent in 1969. Tegen het einde van dat jaar ontstond een lichte crisis door de fiscale en monetaire bezuinigingen.

Maar de vergelijking klopt niet helemaal. In de jaren zestig was de situatie van de Amerikaanse economie heel anders. Bijna een derde van de werknemers was lid van een vakbond. Ongeveer een op de vier had een contract dat zijn loon koppelde aan de inflatie. Vandaag is minder dan 11 procent van de werknemers aangesloten bij een vakbond, en loonindexering is zo zeldzaam dat ze niet meer nauwkeurig opgevolgd wordt. Intussen blijven door de internationale concurrentie en kortingen van onlinehandelaars de prijzen van goederen laag. Bovendien was de arbeidsmarkt niet de oorzaak van de hoge inflatie uit die naoorlogse periode. Die is pas begonnen in 1973, toen de olieprijs voor het eerst piekte, waardoor de inflatie steeg tot 10 procent.

Greenspan

In sommige opzichten lijkt het huidige experiment meer op de hausse van de late jaren negentig. Alan Greenspan, die toen voorzitter van de Fed was, voerde een monetair beleid dat soepel genoeg was om de werkloosheid in april 2000 terug te dringen tot 3,8 procent. Greenspan had juist ingeschat dat door de automatisering de productiecapaciteit van de economie zou stijgen. De inflatie bleef rustig onder de 2 procent hangen, zelfs toen de lonen een hoge vlucht namen. Aan die hausse kwam uiteindelijk een einde, omdat een zeepbel van technologieaandelen uit mekaar barstte. En misschien omdat Greenspan minder aandacht geschonken had aan de eerste signalen van een crisis dan aan de bewijzen van technologische veranderingen.

Nu de aandelenbeurzen weer wankelen, kan die overeenkomst onrust opwekken. Haviken hameren er al jaren op dat door het soepele monetaire beleid sinds de financiële crisis een nieuwe zeepbel kan ontstaan – eentje die nu stilaan begint in te zakken. Maar anders dan in de jaren negentig zet geen enkele belangrijke belegging aan tot onredelijk enthousiasme. Van obligaties tot vastgoed, zowat alles blijkt erg duur te zijn. Die hoge prijzen zijn gerechtvaardigd zolang toekomstige kapitaalstromen waardevoller lijken door lage rentevoeten.

In theorie moeten de rentevoeten stijgen door de fiscale stimuli, wat verklaart waarom beleggers zich zorgen maken. Het model van de Fed voorspelt dat na een belastingvermindering van 1 procent van het bbp de rentetarieven met 0,4 procentpunt stijgen. Als de centrale bank de rente toch op hetzelfde niveau als voor de stimuli probeert te houden, zal volgens de theorie de inflatie omhoogschieten. Maar er zijn drie redenen waarom we kunnen betwijfelen dat de inflatie zo sterk stijgt dat de Fed haar beleid wel moet veranderen.

Hogere productiviteit

De eerste reden is de verwachting dat de productiviteit weer zal toenemen. Sinds de financiële crisis is de productiviteit op alle terreinen niet meer dan lichtjes aangegroeid. Maar technologiebelievers beweren met klem dat er een nieuwe industriële revolutie zit aan te komen, waardoor bedrijven veel meer zullen kunnen doen met minder werknemers. Of ze nu gelijk hebben of niet, de stijgende loonkosten zouden bedrijven er hoe dan ook toe moeten aanzetten meer te investeren in arbeidsbesparende technologie. Er zijn nu al tekenen die erop wijzen dat de productiviteit zich herstelt. In elk kwartaal van 2017 lag ze meer dan een procent hoger dan een jaar eerder, dat is voor het eerst sinds 2010.

Die trend lijkt dit jaar door te zetten. De Federal Reserve Bank van Atlanta schat de groei van het bbp in 2018 op 4 procent. Als die schatting de werkelijkheid nog maar enigszins benadert, wijst dat op een sterke groei van de productiviteit. Een andere verklaring zou een ongewone stijging in de tewerkstelling of de gemiddelde werktijd zijn. Maar de voorbije jaren zijn er net minder banen bijgekomen: in januari steeg het aantal nieuwe banen amper boven het gemiddelde van 2016 uit, toen de economie met slechts 1,8 procent gegroeid was. En de gemiddelde werktijd is lichtjes gedaald.

De tweede reden waarom we mogen verwachten dat de inflatie binnen de perken blijft, is de pijnlijke nalatenschap van de financiële crisis. Economen hebben lang gezegd dat een crisis schadelijk kan zijn voor het aanbod in de economie. Wanneer mensen maanden- of jarenlang zonder werk zitten, verliezen ze hun vaardigheden. Als dat het geval is, wordt ervan uitgegaan dat een sterke groei dat proces zou kunnen tegenhouden en zelfs omkeren, bijvoorbeeld omdat bedrijven met een tekort aan arbeidskrachten meer opleidingen aanbieden. Dat zou de productiviteit opdrijven, terwijl de inflatiedruk ingeperkt wordt.

Er is geen duidelijk bewijs dat een crisis schadelijk is voor de vaardigheden van werknemers. Maar een fenomeen dat daar verband mee houdt, kan wel een rol spelen. Aangezien de werkloosheidscijfers mensen uitsluiten die geen werk zoeken, kunnen ze potentiële arbeidskrachten verhullen. In april 2000 had bijna 82 procent van de Amerikanen tussen 25 en 54 jaar werk. Vandaag is dat 79 procent, ondanks de lage officiële werkloosheidscijfers. Dat verschil staat gelijk met zo’n 3,7 miljoen mogelijke werknemers. Het is het resultaat van een daling in de arbeidsparticipatie: veel mensen zijn niet aan het werk en zijn niet op zoek naar werk.

Weer aan het werk

Officiële experts gaan er meestal van uit dat de tendensen in de arbeidsparticipatie niet al te zeer beïnvloed worden door economische omstandigheden. Maar er duiken steeds meer bewijzen op waaruit het tegendeel blijkt. In een recent rapport vergelijkt Danny Yagan van de University Of California plaatsen waar de werkloosheid sterk toegenomen is tijdens de crisis, zoals Phoenix, met plaatsen waar die stijging minder opvallend was, zoals San Antonio. Hij heeft ontdekt dat bij elke stijging van 1 procentpunt van de plaatselijke werkloosheid de kans dat mensen in de werkende leeftijd in 2015 werk zouden vinden met 0,4 procentpunt daalde. De werkloosheidscijfers op die plaatsen zijn grotendeels weer samengevallen, in tegenstelling tot de cijfers van de algemene werkgelegenheid. Dat zou betekenen dat sommige werkkrachten zodanig afgeschrikt zijn dat ze zich volledig uit de actieve bevolking hebben teruggetrokken. Economische duiven beweren dat hoe lager de werkloosheidscijfers zijn, hoe groter de kans is dat die arbeidskrachten terugkeren naar de werkvloer. De arbeidsmarkt is zonder twijfel sinds eind 2015 krapper geworden en de arbeidsparticipatie in de meest actieve leeftijd is sterk gestegen.

De laatste reden waarom we niet bang hoeven te zijn voor een inflatiepiek is de stabiele groei van lonen en prijzen de voorbije jaren. Hoewel de beurzen vorige week opgeschrikt werden door een stijging van de uurlonen, was dat misschien niet eens nodig. De lonen stijgen bijna net zo snel als je zou verwachten in vergelijking met de algemene werkgelegenheid (zie grafiek). Het is weinig waarschijnlijk dat lonen en prijzen plotseling zullen optrekken, omdat de verwachting van een lage inflatie algemeen aanvaard is.

Hogere lonen leiden ook niet noodzakelijk tot hogere prijzen. Meer nog, economen hebben het er tegenwoordig moeilijk mee een oorzakelijk verband tussen de twee aan te tonen. De kerninflatie, die geen rekening houdt met schommelende voedsel- en energieprijzen, bedraagt met 1,5 procent iets meer dan de helft van de groei van de lonen. Naast een hogere productiviteit kan de economie de hogere lonen ook opvangen door de winstmarges van bedrijven in te krimpen. De voorbije decennia hebben de bedrijven winstrecords gehaald, als een percentage van het bbp. Intussen is het aandeel van het nationale inkomen dat terugstroomt naar de werknemers gedaald. Een overactieve arbeidsmarkt zou korte metten kunnen maken met die tendens. Lagere winstcijfers kunnen nadelig zijn voor de aandelen, maar zijn positief voor de werknemers. De Amerikanen zullen misschien zelfs minder nors reageren op de globalisering, nu de economie aantrekt. Het is minder pijnlijk om je werk te verliezen door wereldhandel of door de technologie als er meer dan genoeg vacatures zijn.

Vooral arme gezinnen zullen er wellicht beter van worden. Tussen 1996 en 1998 steeg het geïndexeerde loon van werknemers uit het tiende loonpercentiel met 9 procent, ondanks een grotere toestroom van arbeidskrachten. Uit een ander onderzoek bleek dat jonge zwarte werknemers enorme voordelen haalden uit de gezonde economie. Een gelijkaardige tendens kan nu ook optreden. Sinds 2016 is de groei van het weekloon het sterkste bij het onderste segment van de inkomens. Trump schept graag op over de recente economische voordelen voor zwarten en latino’s, en in dit geval heeft hij gelijk.

Een langdurige stimulans in deze fase van de economische cyclus is niet zonder gevaar. De economie kan rare sprongen maken als de beleidsvormers de regels overtreden. En de schulden die zich opstapelen door belastingvermindering en overdreven uitgaven zullen uiteindelijk op de groei drukken. Maar het ziet ernaar uit dat Amerika kan blijven groeien terwijl het een inflatiepiek vermijdt. Nadat de lonen tientallen jaren weinig gestegen zijn, zullen de werknemers het experiment best wel een kans willen geven.

Fout opgemerkt of meer nieuws? Meld het hier