‘Belgische shoppingcentra kunnen concurreren met Amazon, Zalando en Alibaba’

In de Verenigde Staten hebben shoppingcentra hun beste tijd achter de rug. Het contrast met ons land is groot. Consumenten en investeerders vinden hier nog altijd vlot de weg naar het shoppingcenter. “Wij kunnen de concurrentie met de Amazons, Zalando’s en Alibaba’s van deze wereld aan”, klinkt het optimistisch.

De shoppingcentra in Europa gaan woelige en onaangename tijden tegemoet. De voorspelling komt van Hugo Machin, bij de assetmanager Schroders mee verantwoordelijk voor de wereldwijde vastgoedaandelenportefeuilles.

Hij verwacht dat slechts weinig shoppingcentra die vandaag nog ‘prime‘ zijn, dat over tien jaar nog zijn. De trend voor Europese shoppingcentra is duidelijk negatief, besluit Machin na een vergelijkende analyse tussen de Verenigde Staten en Europa.

In de VS zijn sluitingen van shoppingcentra schering en inslag. Het fenomeen heeft er zelfs een eigen website: deadmalls.com.

Door de steile groei van e-commerce kampen de VS met een overschot aan winkeloppervlakte.

Nu de onlinehandel ook op het oude continent stevig aantrekt, wacht het Europese shoppingcenterlandschap misschien een gelijkaardig krimpscenario.

Van die Amerikaanse begrafenisstemming is in de Belgische shoppingcentra vooralsnog weinig te merken. Integendeel, de sector toont in ons land een opvallende vitaliteit.

Vorig jaar was er de lancering van Docks Bruxsel en begin dit jaar opende Rive Gauche in Charleroi met succes de deuren.

Intussen werkte AG Real Estate aan de herontwikkeling en herlancering van The Mint aan het Brusselse Muntplein.

De Franse vastgoedgigant Unibail-Rodamco staat nog altijd te popelen om de bouw van de Mall of Europe op de Heizelvlakte te kunnen aanvatten.

Het zou naïef zijn te beweren dat e-commerce geen bedreiging is voor onze sector” (Patrick Meutermans, AEW Europe)

En ondanks juridische tegenslagen heeft ook Uplace zijn plannen voor een belevenis- en shoppingcentrum in Machelen nog niet opgeborgen.

En De Tijd berichtte onlangs dat de Nederlandse vastgoedinvesteerder Eurocommercial Properties 468 miljoen euro veil heeft voor Woluwe Shopping.

De investeerders en eigenaars voelen zich wellicht gesterkt door de nog altijd fraaie bezoekersaantallen.

De jongste cijfers van de Belgian Luxembourg Council of Retail and Shopping Centers (BLSC) tonen een stijging van 2,3 procent op jaarbasis van het aantal bezoekers aan de belangrijkste zestien shoppingcentra. Op langere termijn is de trend veeleer stabiel.

Europa is de VS niet

Zonder in te zoomen op de Belgische situatie, stelt ook Hugo Machin vast dat er grote verschillen zijn tussen de Amerikaanse en de Europese shoppingcentra. Ondanks zijn behoorlijk pessimistisch toekomstbeeld voor de Europese markt, verwacht hij er geen Amerikaanse toestanden.

In de VS is de kaalslag voor een deel de logische sanering van een wildgroei in het verleden. Ook de configuratie en invulling van de Amerikaanse shoppingcentra verschilt grondig van wat we in Europa gewoon zijn. Grote department stores waren er klassiek de sterkhouders en de trekkers van de shoppingcentra.

Maar juist dat winkelmodel ondervindt vandaag stevige concurrentie van de onlinehandel. In Europa is het belang van department stores veel minder.

Tot slot wijst Machin op de sterk uiteenlopende geografische context. Het uitgestrekte Amerika had plaats voor veel – vaak afgelegen – shoppingcentra.

“Die grote afstanden tot de shoppingcentra spelen in de kaart van e-commerce”, merkt Piet Van Poppel op. “In de VS weegt het gebruiksgemak van thuislevering nog zwaarder.”

Van Poppel is in ons land de manager van CBRE Global Investors. De Amerikaanse assetmanager heeft onder meer Mediacité in Luik, het retailpark rond de Decathlon in Evere een twee binnenstedelijke winkelprojecten in de portefeuille, samen goed voor ongeveer 400 miljoen euro winkelvastgoed.

Piet Van Poppel gaat in grote mate akkoord met de analyse van zijn collega bij Schroders, maar deelt niet diens pessimistische conclusies.

“We zoeken nog naar investeringen in shoppingcentra in België en Europa”, zegt hij. “We geloven nog sterk in dat product. En wij niet alleen. Ook bij onze klanten – de investeerders – zien we nog een grote interesse voor onze fondsen die in shoppingcentra beleggen.”

Hij voegt er wel aan toe dat er in het Amerikaanse hoofdkantoor enige terughoudendheid is tegenover investeringen in shoppingcentra.

Van de Amerikaanse begrafenisstemming is in de Belgische shoppingcentra vooralsnog weinig te merken

“Dat merken we als we er met een dossier voor het investeringscomité verschijnen. Ze bekijken dat daar met een zeer kritische blik. Terecht, want we kunnen niet ontkennen dat ook in Europa de sector sterk evolueert. De periode dat elk shoppingcenter zonder veel inspanningen mooie cijfers draaide, is voorbij. Het is vandaag heel belangrijk om de juiste keuze te maken.”

Ook voor Patrick Meutermans, directeur voor de Benelux van de assetmanager AEW Europe, is de dreiging van de onlinehandel geen reden om de investeringen in shoppingcentra en winkelvastgoed in het algemeen te herzien.

“We houden er uiteraard wel rekening mee, maar we zijn er ook van overtuigd dat de toplocaties de druk van de e-commerce kunnen weerstaan. Sommige waarnemers opperen zelfs dat toplocaties er baat bij kunnen hebben. Omdat de krimp vooral op secundaire locaties zal plaatsvinden.”

AEW heeft onder meer het Wijnegem Shopping Center en het Waasland Shopping Center, de twee belangrijkste winkelparadijzen in Vlaanderen.

Volgens Meutermans verplicht de opmars van e-commerce iedereen tot een veel actievere rol. “Vroeger was er sprake van wachtlijsten van retailers die een plaats zochten in de grote shoppingcentra”, stelt hij.

“Dat was altijd een beetje een mythe, maar vandaag is de situatie duidelijk moeilijker. Retailers hebben veel meer tijd nodig om te beslissen over een opening van een winkel. Omdat de foutenmarge nu veel kleiner is. Maar ook wij kijken veel kritischer naar de kandidaten die zich aanbieden. We willen in de eerste plaats retailers die een toegevoegde waarde bieden voor het shoppingcenter.”

Nieuw huurmodel

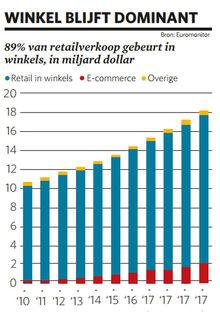

In welke mate zal e-commerce nog meer knagen aan de bezoekersaantallen en omzetcijfers van de shoppingcentra? Vandaag heeft de fysieke handel nog overduidelijk de bovenhand. Wereldwijd vindt bijna 90 procent van de handel nog altijd plaats in gewone winkels (zie grafiek Winkel blijft dominant). Het aandeel van e-commerce neemt wel sterk toe, maar het verschroeiende stijgingspercentage van bijna 25 procent begint nu toch wat af te toppen (zie grafiek E-commerce) en zou verder afzwakken richting 12 procent.

Niet dat die vertraging shoppingcentereigenaars echt geruststelt. “Het zou naïef zijn te beweren dat e-commerce geen bedreiging is voor onze sector”, zegt Meutermans. “Als sterk groeiend kanaal zorgt het ervoor dat de koek voor ons kleiner wordt. De bevolkingstoename maakt dat verlies maar ten dele goed.”

Filip de Bois, portfoliodirecteur bij de winkelvastgoedinvesteerder Redevco en voorzitter van de BLSC, klinkt optimistisch.

“We moeten de effecten van e-commerce zeker niet ontkennen. Maar ik ben ervan overtuigd dat shoppingcentra die goed aangelegd zijn en waarin blijvend geïnvesteerd wordt, overeind blijven in de concurrentie met de Amazons, Zalando’s en Alibaba’s van deze wereld. De e-commerce heeft onze sector wakkergeschud.”

De nog altijd fraaie bezoekersaantallen waar de sector graag mee uitpakt, verhullen wel een achterliggend probleem. Bezoekers zijn niet altijd kopers en e-commerce zet dit onderscheid meer dan ooit op scherp.

Beleving is wat fysieke handel onderscheidt van de onlinehandel” (Katrien Giebens, marketingspecialiste)

“Dat is een uitdaging”, erkent Patrick Meutermans. “Sommige winkeliers gaan daar goed mee om, door bijvoorbeeld de online-omzet die in een regio wordt gerealiseerd toe te wijzen aan de winkel in die regio. Op die manier heeft de winkelier er ook baat bij het onlinekanaal te ondersteunen. Misschien moeten we ook op het niveau van het shoppingcenter nadenken over een aangepast huurmodel. Waasland en Wijnegem trekken jaarlijks meer dan 15 miljoen bezoekers. Dat zijn mensen die producten bekijken, voelen, vergelijken en ze misschien later online kopen.”

Het shoppingcentrum is een medium

“De beste strategie voor retailers en shoppingcentra is de e-commerce te omarmen”, stelt de marketingspecialiste Katrien Giebens.

Ze geeft les aan de Karel de Grote Hogeschool in Antwerpen, maar vroeger was ze verantwoordelijk voor de afdeling customer experience bij Devimo Consult en begeleidde ze voor JLL de opening van Docks Bruxsel.

Maak van je shoppingcenter ook een distributiepunt voor e-commerce, suggereert Giebens: “In Docks Bruxsel hebben we bijvoorbeeld een Bringme-afhaalpunt geplaatst. Je kan daar nog verder in gaan en bijvoorbeeld ook pashokjes voorzien. Is dat een concurrerend kanaal een kans bieden? Ja, maar het is er ook van profiteren. De consument die zijn pakje komt ophalen, zal misschien ook iets kopen in een van de winkels van het shoppingcenter.”

Een andere mogelijkheid die onze shoppingcentra volgens Katrien Giebens nog te weinig gebruiken, is die van de experience marketing. “Beleving is wat fysieke handel onderscheidt van de onlinehandel”, zegt ze. “‘The only thing you can’t do online is meet and eat‘, wordt weleens gezegd. Shoppingcentra moeten die troef veel meer uitspelen.” Internationaal is die trend al opgepikt en in ons land is Docks Bruxsel met zeventien eet- en drinkgelegenheden een van de voortrekkers.

Tot slot wijst Katrien Giebens op de overkoepelende kracht van shoppingcentra.

“Dat hebben ze voor op de winkelstraten waar iedere eigenaar en winkelier zijn eigen strategie bepaalt. Een shoppingcenter is eigenlijk een fantastisch medium: je kunt er mensen laten proeven, producten laten uitproberen… Bij adverteerders is er een enorme interesse voor dat soort atypische kanalen. Ook pop-ups zouden op een veel professionele manier aan bod moeten komen in een shoppingcenter. Nu gebeurt het nog te vaak ad hoc, als gemakkelijke oplossing voor een leegstand pand.”

Als ze daar een strategie rond bouwen kunnen shoppingcentra volgens Giebens extra inkomsten generen met dit soort ‘speciality leasing‘. “Maar dan moeten de eigenaars wel afstappen van het pure vastgoeddenken”, zegt Katrien Giebens.

“Het opgeven van maandelijkse vaste huurinkomsten voor een veel meer variabel gegeven, ligt gevoelig. Ook de makelaars spelen daar een rol in. Makelaars zijn nog sterk gefocust op die langetermijnhuurcontracten, omdat het in hun zakenmodel is ingebed.”

Geen kaalslag, wel optimalisatie

Dat er op termijn ook in België shoppingcentra verdwijnen, achten onze gesprekspartners weinig waarschijnlijk. Ze verwijzen hiervoor eensgezind naar het restrictieve vergunningsbeleid, waardoor België eigenlijk karig is voorzien van shoppingcentra.

Cijfers van de internationale vastgoedadviseur Cushman & Wakefield (C&W) onderschrijven die stelling. Met de VS is al helemaal geen vergelijking mogelijk, maar ook in Europa bengelt België aan de staart van het peloton. Het Europese gemiddelde bedraagt 238,1 vierkante meter shoppingcenterruimte per 1000 inwoners. In België is dat amper 117,9 vierkante meter(zie grafiek). Maar daaruit besluiten dat er in ons land nog veel ruimte is voor nieuwe shoppingcentra, is volgens C&W te kort door de bocht. Want we hebben wel een ruim winkelaanbod in onze steden, retailparken en baanwinkels.

Filip de Bois (Redevco en voorzitter BLSC) houdt geen rekening met een dramatische impact op het winkelaanbod in ons land. “Ik verwacht wel een optimalisatie”, zegt hij. “Vandaag zien we langs onze wegen nog veel alleenstaande winkels. Die zie ik op termijn grotendeels verdwijnen, want er is een trend naar clustering.”

Piet Van Poppel (CBRE Global Investors ) heeft het dan weer over een “verdere polarisatie tussen dominante en minder dominante shoppingcentra. Dominant is voor ons geen synoniem voor mastodont”, zegt hij. “In tegenstelling tot de visie van de grote shoppingcenterbouwers Unibail-Rodamco en Klépierre, moet een shoppingcenter voor ons niet per se 100.000 vierkante meter tellen. We denken wel dat het dominant moet zijn in zijn verzorgingsgebied. Een shoppincenter van 30.000 vierkante meter met een bereik van 300.000 consumenten kan in onze visie dominanter zijn dan een van 70.000 vierkante meter in pakweg Parijs.”

Fout opgemerkt of meer nieuws? Meld het hier