Lehman Brothers, 5 jaar later: het topje van de ijsberg

Als Lehman Brothers slechts het topje van de ijsberg is, wat zit er dan in grote ijsberg onder water?

Lees ook deel 1 van ‘Lehman Broters, 5 jaar later’: een reconstructie

Het failliet van Lehman Brothers vormt het symbool bij uitstek van de zware financiële crisis van 2008-09. Decennialange schuldophoping was de fundamentele oorzaak van de crash van 2008-09. Vooral het monetaire en het regulerende beleid gingen zwaar in de fout. Als Lehman slechts het topje van de ijsberg is, wat zit er dan in de grote ijsberg onder water?

Op 28 juni 1914 vermoordde een Servisch nationalist de Oostenrijkse aartshertog Franz Ferdinand, meteen ook het startschot voor de Eerste Wereldoorlog. Zo luidt tenminste de oppervlakkige geschiedschrijving over dit conflict. Ten gronde lag de oorzaak van de eerste wereldoorlog bij de oplopende spanningen binnen Europa tussen de Geallieerden (Frankrijk, Engeland en Rusland, de zogenaamde Triple Entente) en de Centrale Machten, zijnde Duitsland en het Oostenrijks-Hongaars Rijk. Vormt dus de moord op Franz Ferdinand niet meer dan een symbool voor de start van de eerste wereldoorlog, dan geldt hetzelfde voor de faling van Lehman Brothers en de grote financiële crisis. Was er op de één of andere manier toch een redding van Lehman gekomen, dan was er wel een ander schokmoment gekomen dat voor de uitslaande brand had gezorgd. Het zat zodanig fout in het wereldwijde financiële systeem dat er aan een zware crisis niet meer te ontsnappen viel. De faling van Lehman Brothers vormde slechts het topje van de ijsberg.

Hoewel gedetailleerde verdere analyse in diverse richtingen relevant en verhelderend is, laten de fundamentele drijfveren van de Moeder Aller Financiële Crises zich toch vrij eenvoudig samenvatten. De wereld stond op het einde van het eerste decennium aan de rand van een angstaanjagende financiële afgrond omdat de schuldophoping onhoudbare proporties had aangenomen. Die schuldophoping manifesteerde zich wereldwijd maar situeerde zich toch vooral binnen de groep van de rijke landen.

Verdere analyse van wat er achter die voortdurende schuldophoping schuil gaat, leert dat er inzake monetair beleid en inzake regelgeving in de financiële sector vooral vanaf de late 1980 voortdurend uit de bocht gegleden werd.

Verdubbeling

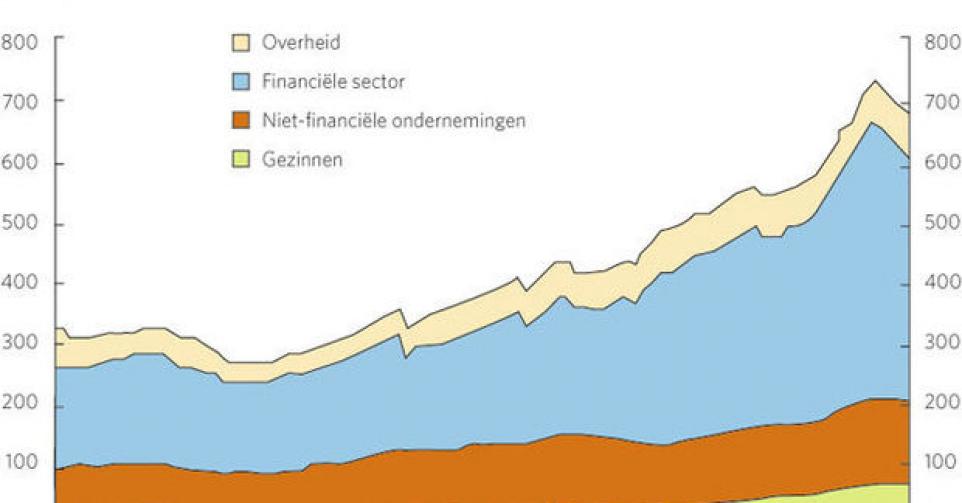

Tussen 1960 en het begin van de jaren 1980 dobberde het geheel van de schulden opgebouwd in de club van OESO-landen, de +/- dertig rijkste landen ter wereld, rond de 300% van het gezamenlijke BBP (Bruto Binnenlands Product) van deze club. Het gaat om schuld aangegaan door overheden, gezinnen, ondernemingen en de financiële sector. Er schuilt een sterke logica in deze stabiliteit. Als een economie groeit zal er nominaal (in €, $, £, …) meer schuld komen maar in verhouding tot de omvang van de economie is er a priori geen enkele reden om te veronderstellen dat de schuldratio over de tijd moet stijgen.

De grafiek boven dit artikel geeft trouwens aan dat er zich in de tweede helft van de jaren 1960 een opmerkelijke daling van de globale schuldratio voordeed. Tijdens deze periode floreerde de economie en was er zelfs quasi-volledige tewerkstelling in grote delen van het OESO-gebied.

Toch zien we die globale schuldratio binnen het OESO-gebied vooral vanaf het begin van de jaren 1980 aan een volgehouden stijging beginnen. Op goed 25 jaar tijd komt er méér dan een verdubbeling van deze schuldratio. Van om en bij de 300% gaat het naar een top van boven de 700% tegen 2008. Economische groei en welvaart drijven steeds meer op de creatie van bijkomende schuld. Zeer opmerkelijk is bovendien de vaststelling dat de oploop van de schuldratio zich nagenoeg uitsluitend voordoet in de financiële sector. Nieuwe financiële technologie liet toe de ware aard van vele risico’s te verdoezelen. Tegelijk zorgde deze technologie er echter ook voor dat er snel paniek ontstond eens men onraad rook daar niemand kon duiden waar nu exact de verliezen en de risico’s zich situeerden. Fout monetair beleid, onzorgvuldige en naïeve regulering vormden tezamen met die nieuwe financiële technologie een dodelijke cocktail.

Superman

Op 11 augustus 1987 volgde Alan Greenspan de legendarische Paul Volcker op aan het hoofd van de Amerikaanse centrale bank, de Fed. Op 19 oktober van datzelfde 1987 greep de zwaarste crash tot dan toe op Wall Street plaats: de Dow Jones-aandelenindex verloor op één dag 22,5% van zijn waarde. De nieuwbakken Fed-voorzitter pakte uit big time. Niet enkel bracht hij de rentevoeten snel naar beneden, hij greep zelf naar zijn telefoon om de voornaamste bankiers van de VS, en ook in het buitenland, er van te overtuigen dat hij overvloedig geld zou creëren om het systeem gaande te houden. Zo ontstond de Greenspan put die een systematische assymetrie inbouwde in het beleid van de belangrijkste centrale bank van de wereld. Loopt het goed op de markten, dan zal de Fed met mondjesmaat wat op de rem gaan staan. Dreigen de markten in de soep te draaien dan neemt de Fed snel en drastisch actie.

Het bestaan van de Greenspan put kreeg bevestiging in opeenvolgende crises zoals de Aziatische financiële crisis van 1997-98, de dreigende implosie van het hefboomfonds LTCM in 1998, het openspatten van de dot.com-zeepbel in 2000 en de nasleep van de aanslagen van 9/11. Telkens werkte de Greenspan-magie met lage rentevoeten en bijkomend geld pompen als voornaamste ingrediënten. Pro actief het monetair beleid terugschroeven om nieuwe zeepbellen en crises te voorkomen vond Greenspan geen goede strategie. De Fed en andere centrale banken, zo stelde Greenspan steeds explicieter, weten hoe ze achteraf het puin moeten ruimen zonder al te veel schade voor de rest van de economie. De Greenspan put leidde tot een vicieuze cirkel: de wetenschap dat de Fed met volle kracht zou tussenkomen om een implosie van de markten te voorkomen, maakte dat steeds meer spelers uit de financiële wereld geen echt neerwaarts risico meer zagen. Zij aarzelden dan ook niet om massaal schulden aan te gaan teneinde alzo maximaal te profiteren van stijgende prijzen van vastgoed, aandelen, grondstoffen e.d. Hun acties versterkten de opwaartse beweging van prijzen verder waardoor het nog aantrekkelijker werd om nog meer schulden aan te gaan.

Onder leiding van Alan Greenspan ontstond er dus vanaf het einde van de jaren 1980 een systematische tendens tot te laks monetair beleid dat het aangaan van schuld aanmoedigde. Door het belang van de Amerikaanse economie en van de dollar deinde deze kenmerken van het Amerikaanse monetaire beleid in min of meerdere mate uit over zowat de ganse wereld. Europa voegde een geheel eigen dimensie toe aan de monetaire excessen. Binnen de in 1999 opgerichte monetaire unie, de eurozone, waren de noodzakelijkerwijze uniforme beleidsrentes van de Europese Centrale Bank (ECB) te laag voor landen als Spanje, Ierland, Portugal en Griekenland. Alzo ontstonden ook hier excessieve schuldposities in het vastgoed (Spanje en Ierland), in de privé sector in het algemeen (Portugal) en bij de overheid (Griekenland).

Bazelen

Bovengeschetste dynamiek naar schuldophoping en zeepbellen blazen, werd nog versterkt door diverse ontwikkelingen in de sfeer van de regulering. Twee fenomenen verdienen hier speciale aandacht: bankregulering en de organisatie van de Amerikaanse huizenmarkt.

Omtrent de regulering van financiële en bancaire activiteiten moet eerst een hardnekkig maar zeer fout idee de wereld uit. Het is absoluut niet zo dat het financiële gebeuren een soort Wilde Westen is waar geen regels gelden. Integendeel zelfs, voor grote brokken van de financiële wereld geldt een uitgebreid web van regels. Het grote probleem bestaat erin dat het lang niet altijd om de goede regels gaat. Zo zijn er de fameuze Basel-akkoorden die onder meer opleggen hoeveel eigen kapitaal een bank moet hebben. De regels die daarvoor gelden zijn zo complex en laten zoveel uitvluchtbermen toe dat de financiële instellingen ze alsmaar makkelijker en meestal zelf volkomen legaal konden ontwijken. De rode draad doorheen dit alles was telkens weer de grote attractiviteit van het aangaan van bijkomende schulden.

Een typisch voorbeeld hiervan was de creatie van allerhande vehikels die buiten de balans van de moederbank vielen. Handig opgezet diende er nauwelijks kapitaal in die off balance vehicles te worden gestoken. Voor de financiering ervan ging men schulden aan zodat er een hoge leverage ontstond. Greenspan & co zorgden er voor dat die schulden tegen lage rentevoeten konden worden aangegaan. Deze constructies leverden lange tijd mooie winsten op maar creëerden geleidelijk aan steeds meer erg risicovolle situaties omdat er al te vaak nauwelijks eigen middelen stonden ten opzichte van omvangrijke schulden. Vanaf 2007 kregen banken deze off balance verhicles als een boomerang terug.

Inzake de regulerende context van de Amerikaanse vastgoedmarkt hertekenden het Amerikaanse Congres via Fannie Mae en Freddie Mac vanaf het begin van de jaren 1990 grondig de geldende regels van het spel. Zowel Fannie als Freddie zorgen vooral voor herfinanciering van hypothecaire leningen. De regels waar zij zich aan houden bij hun herfinancieringen filteren dan ook haast automatisch door naar de oorspronkelijke toekenning van hypothecaire kredieten. In 1992 kregen Fannie en Freddie voor de eerste keer het directief van het Congres dat meer van de herfinancieringen dienden te slaan op leningen aangegaan door mensen met inkomens beneden het gemiddelde van hun regio. In de daaropvolgende jaren verscherpte de wetgever deze eisen verder. Tegen 2005 diende 52% van alle leningen ter herfinanciering aangeboden bij Fannie en Freddie te zijn toegekend aan mensen met een inkomen beneden het gemiddelde van hun regio. 22% van alle leningen dienden zelfs betrekking te hebben op mensen met een inkomen lager dan 60% van het gemiddelde. De expansie van rommelhypotheken (subprimes) kwam er dus vooral als gevolg van regels door het Amerikaanse Congres opgelegd aan Fannie en Freddie.

Leidde het regelgevend kader rond Fannie en Freddie tot een forse oploop van leningen van bedenkelijke kwaliteit, nieuwe financiële technologie zorgde ervoor dat het gebrek aan kwaliteit grotendeels kon weggemoffeld worden. De techniek van de securitizering zorgde daarvoor. Bij securitizering worden uitstaande leningen verpakt in bundels van verhandelbaar papier (securities). De rating agencies toonden zich heel gul in het toekennen van topnoteringen (AAA) aan papier waarvan achteraf bleek dat er heel veel rommel in zat. Gegeven de mooie rendementen hielden ook veel banken grote volumes van dit gesecuritizeerd papier aan. Toon de zeepbel begaf en de waarde van veel gesecuritizeerd papier fors daalde, stapelden de miljardenverliezen zich doorheen de hele financiële sector op.

Grenzen bereikt Het failliet van Lehman bracht een versnelling tot stand in een financiële crisis die om veel meer ging dan de mistoestanden bij één investeringsbank. In de kwarteeuw voor de crisis van 2007-09 kwam er vooral in de rijkere landen een immense schuldophoping tot ontwikkeling, hoofdzakelijk in de financiële sector. Een voortdurend te laks en vooral te eenzijdig monetair beleid vormde een eerste drijfveer achter die schuldexplosie. Foute regels inzake o.m. de kapitalisatie van financiële instellingen en de organisatie van de Amerikaanse hypotheekmarkt wakkerden het schuldvuur verder aan. Nieuwe financiële technologie onder vorm van de securitizering van uitstaande leningen vormde het toetje op de schuldtaart.

Gewezen Amerikaans presidentieel advizeur Herb Stein zei ooit dat als iets niet kan blijven duren dat het dan ook niet zal blijven duren. De schuldoploop sedert de jaren 1980 vormt daar een mooie illustratie van. De normen en grenzen inzake leefbare schuldniveaus verschoven voortdurend maar tegen 2007-08 bleek de ultieme grens echt wel bereikt. De klap die toen volgde, zorgde voor de zwaarste financiële en economische crisis sinds de tweede wereldoorlog. Vijf jaar na het symbolische hoogtepunt van die crisis, nl. de faling van Lehman Brothers op 15 september 2008, ruimen we wereldwijd nog altijd puin. Over de erfenis van deze crisis handelt het derde en laatste deel van deze reeks.

Fout opgemerkt of meer nieuws? Meld het hier