2017 was een goed jaar voor de flexibele fondsen. Maar het wordt moeilijk aantrekkelijk gewaardeerde aandelen te vinden.

Flexibele gemengde fondsen zijn populair bij particulieren. Volgens de recentste cijfers van Beama, de Belgische vereniging van assetmanagers, hebben gemengde fondsen sinds begin 2017 de meeste investeringen aangetrokken, met een stijging van ruim 13 miljard euro in de eerste drie kwartalen van 2017. Met bijna 90 miljard euro aan beheerde activa vertegenwoordigen ze meer dan 47 procent van het totale vermogen dat is belegd in fondsen op de Belgische markt, tegenover nog 21 procent in 2008.

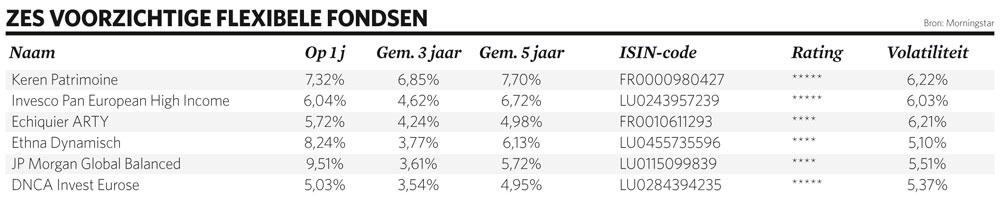

Het gamma van de flexibele gemengde fondsen is divers. Onder de populairste zijn fondsen met een lage volatiliteit (5 à 6%), die vergelijkbaar is met die van obligatiefondsen. De zes fondsen in ons overzicht zagen hun beheerde vermogen het afgelopen jaar toenemen met meer dan 6,5 miljard euro (zie Zes voorzichtige flexibele fondsen).

Forse groei

Over een periode van vijf jaar heeft het fonds Keren Patrimoine het sterkste parcours afgelegd. De beheerders haalden over die periode een gemiddelde jaarprestatie van bijna 7 procent. De activa van het fonds, dat vijf Morningstar-sterren heeft, zijn vorig jaar meer dan verdubbeld.

Net zoals bij de andere flexibele gemengde fondsen stoelt het beheer op een macro-economische analyse, die de verdeling over de verschillende activaklassen bepaalt. Beheerder Raphaël Elmaleh wees er onlangs op dat de economische vooruitzichten voor de belangrijke regio’s op groen blijven staan. “Door het economische herstel hebben de markten het slechte nieuws en de geopolitieke schokken kunnen opvangen.” De fundamenten blijven over het algemeen positief in Europa. Ook het beleid van de Europese Centrale Bank blijft de komende kwartalen gunstig voor de financiële markten. De beleggingen in Europese aandelen van het fonds mogen wel niet oplopen tot meer dan 35 procent van de totale activa.

Elmaleh vindt de obligatiemarkten vrij duur. “Wij houden de duration van onze portefeuille laag. Als we zouden kiezen voor lange looptijden om een hoger rendement te halen, lopen we het risico dat we binnen enkele kwartalen kapitaal verliezen.” Daarom komt het rendement grotendeels van hoogrentende bedrijfsobligaties en aandelen. De aandelenportefeuille is vooral belegd in middelgrote kapitalisaties en in bedrijven die noteren met een hoge korting. 30 procent van de activa van Keren Patrimoine is belegd op de beurzen. Dat is niet meer, omdat het moeilijk is aantrekkelijk gewaardeerde aandelen te vinden.

Stijgende obligatierente

Die voorzichtigheid vinden we ook terug bij Echiquier ARTY. Daar is slechts 25 procent van de activa geïnvesteerd in aandelen. “Onze beleggingen zijn gebaseerd op de beste ideeën van onze aandelenbeheerders”, zegt medebeheerder Guillaume Jourdan. “We geven de voorkeur aan autogroepen, zoals Volkswagen, vanwege het herstelpotentieel na Dieselgate, en Renault, voor zijn groeipotentieel op de opkomende markten.”

Daarnaast zet Jourdan in op dividendaandelen waarvan het rendement de komende jaren stabiel moet kunnen blijven. “In dat segment staan we bijvoorbeeld positief tegenover Royal Dutch Shell. De oliereus biedt een duurzaam dividendrendement van 6 procent, dat kan worden ondersteund door de integratie van British Gas en de daling van de operationele kosten per geproduceerde ton ruwe olie. Ook de verzekeraar Allianz heeft een ruime marge om zijn uitkeringen aan de aandeelhouders te verhogen – ofwel in de vorm van dividenden, ofwel in de vorm van de terugkoop van eigen aandelen. “Wij schatten dat 15 procent van de beurskapitalisatie tegen 2020 wordt uitgekeerd aan de aandeelhouders”, aldus Jourdan.

Over de obligatieportefeuille zegt Jourdan dat “de stijging van de rente in Europa redelijk zeker is, nu het economische herstel al voelbaar is. De langetermijnrente heeft al enkele pogingen tot herstel ingezet. We denken dat die trend versterkt in 2018. Een deel van onze strategie is erop gericht ons te beschermen tegen zo’n beweging.” Hij belegt ook in bedrijfsobligaties, maar uitsluitend in die van goede kwaliteit (investment grade). “Het risico van highyieldobligaties is vergelijkbaar met het risico van aandelen”, weet Jourdan.

Ontwikkelde markten

Talib Sheikh beheert het fonds JP Morgan Global Balanced, dat de voorbije twaalf maanden een van de beste prestaties in zijn categorie heeft neergezet, na enkele teleurstellende jaren. Het gewicht van de aandelen bereikte eind november de helft van de activa. “Nu de wereldwijde groei versterkt, zijn we optimistischer over aandelen, met een voorkeur voor de ontwikkelde markten.”

Opkomende flexibele fondsen

Volgens Aymeric Forest, die het fonds Schroders ISF Emerging Multi-Asset Income beheert, zouden flexibele producten die beleggen in de opkomende markten weleens een opmars kunnen maken. “De groeilanden moeten kunnen profiteren van de versnelling van de wereldwijde groei. De flexibele verdeling maakt het mogelijk de volatiliteit van de portefeuille te verlagen door te beleggen in obligaties, waar nog aantrekkelijke rendementen te vinden zijn. Door je in te dekken tegen valutaschommelingen krijg je een stabieler risicoprofiel, waardoor je kunt mikken op een gemiddeld jaarlijks rendement tussen 4 en 6 procent.”

Hij waarschuwt dat een belegging via indexfondsen of ETF’s gevaarlijk kan zijn. “De referentie-indexen van de opkomende markten blijven geconcentreerd op de Aziatische markten, en meer in het bijzonder op China, met een belangrijk aandeel van overheidsbedrijven.”

60 procent van de portefeuille van zijn fonds is belegd in aandelen. Het gewicht van Chinese aandelen is gedaald ten voordele van Braziliaanse, Poolse en Russische beurzen.

Fout opgemerkt of meer nieuws? Meld het hier