In het najaar van 2004 kocht Macquarie een meerderheidsbelang in onze nationale luchthaven. Nu willen de Australiërs eruit. De ondernemingswaarde van de luchthaven zwol in die periode van 1 naar 4 miljard euro. “En dat is nog een conservatieve schatting”, fluistert een aandeelhouder.

Cashspuwers. Dat is nog de beste omschrijving voor luchthavens. Hun activiteiten genereren enorme kasstromen. Brussels Airport hijst zich daarbij in het koppeloton (zie kader: Luchthavens spuwen winsten). Zelfs in 2016, het jaar met de aanslag van 22 maart, die zestien doden en twaalf dagen inactiviteit kostte, bleef Zaventem riante marges halen.

Hoe kan dat? Voor luchthavens geldt het kernmotto van de hotelketen Hilton: ligging is alles. Met Brussel als politiek centrum van Europa zal de luchthaven van Zaventem altijd een stabiele passagiersgroei kennen. Ook het faillissement van Sabena in november 2001 was niet de genadeslag, al duurde het tot in 2014 vooraleer de luchthaven opnieuw meer passagiers vervoerde. In Brussel huizen de Europese Commissie en de hoofdzetel van de NAVO. Brussel herbergt 120 internationale politieke instellingen en 1400 internationale niet-politieke instellingen. Brussel is, na Washington, het belangrijkste lobbycentrum van de wereld.

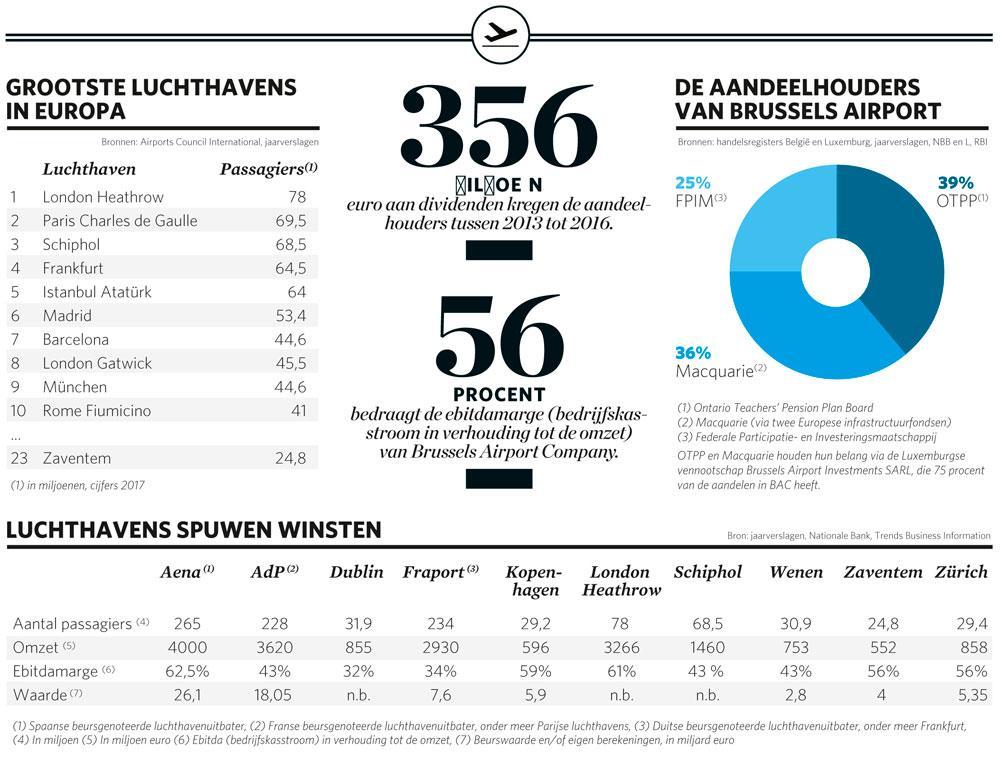

Dat is niet de enige troef. Op 1 uur rijafstand van Zaventem wonen 7,5 miljoen mensen, op 2 uur 25 miljoen. Daarmee scoort Zaventem hoger dan nochtans veel grotere luchthavens als Frankfurt en Schiphol (zie tabel Grootste luchthavens in Europa). Zij lokken meer passagiers, maar Zaventem is winstgevender.

Maar winst maken is niet de eerste bekommernis van de nv Royal Schiphol Group. Haar opdracht is klaar als een klontje: “Nederland optimaal verbinden met de rest van de wereld, zodat we een bijdrage leveren aan de welvaart en het welzijn in Nederland”. Schiphol heeft dus een rol als groeimotor voor de Nederlandse economie. De nv Royal Schiphol Group is bovendien ook de eigenaar van de andere Nederlandse luchthavens van Eindhoven, Lelystad en Rotterdam. En elk heeft daarbij een duidelijke rol te spelen. Lelystad bijvoorbeeld is de luchthaven voor vakantiebestemmingen.

Wat een verschil met het communautaire getouwtrek in België. Onze luchthavens slagen er maar niet in een juiste rolverdeling te vinden. De nv Brussels South Charleroi Airport snoept al twee decennia passagiers af van Zaventem, tegen bijzonder lage tarieven. Maar de Waalse luchthaven verdient daar niet aan en haalt een ebitdamarge (bedrijfskasstroom in verhouding tot de omzet) van nauwelijks 13 procent. De lachende derde is Ryanair, goed voor 80 procent marktaandeel. Meer nog: Charleroi ligt aan een overheidsinfuus van jaarlijks weerkerende subsidies.

De centen van Zaventem

Met zijn ebitdamarge van 56 procent in verhouding tot de bedrijfsopbrengsten heeft Zaventem geen subsidies nodig. Waarmee verdient het zijn centen? Met luchtvaartactiviteiten zoals vliegbewegingen en luchtvaarttaksen. Die zijn deels een overheidsbevoegdheid. Het feit dat de Belgische staat een aandeelhouder is, is handig. Ondanks zijn minderheidsbelang (25%) speelt de overheid een cruciale rol. Het aandeelhouderschap vergemakkelijkt contacten met de overheid rond gevoelige dossiers zoals vliegtuiglawaai. De overige aandeelhouders van The Brussels Airport Company (BAC) zijn het Australische investeringsfonds Macquarie en een Canadese pensioenfonds (zie kader De aandeelhouders van Brussels Airport).

“We hebben de tarieven voor de luchtvaartmaatschappijen in april 2016 met bijna 8 procent verlaagd”, nuanceert Arnaud Feist, de CEO van Brussels Airport Company. “Wij mogen niet té veel winst maken. Als ons rendement te sterk stijgt, worden onze tarieven verlaagd.” Maar de luchthavenuitbater verdient niet enkel centen met vliegbewegingen en luchtvaarttaksen. Heel lucratief zijn de commerciële opbrengsten uit parkings, winkels, horeca, reclame en vastgoed. Die laatste activiteit lokt aantrekkelijke gebruikers. Zaventem trok de voorbije jaren bedrijven aan zoals Deloitte, KPMG en Microsoft. De werknemers houden kantoor met zicht op het tarmac.

De nv International Duty Free Belgium (het voormalige Belgian Sky Shops) baat 22 winkels uit in de luchthaventerminals. In ruil moeten ze een deel van hun omzet aan de luchthavenuitbater afstaan, goed voor 31 miljoen euro in 2016, of ruim een vijfde van de omzet van de nv International Duty Free Belgium. De horecazaken zijn een concessie van Autogrill: per vertrekkende passagier cashte BAC 1,67 euro in 2016.

Elke bijkomende passagier levert extra cash op. En het ziet er niet naar uit dat die stroom passagiers snel zal opdrogen. Volgens de internationale luchtvaartvereniging IATA zou het aantal passagiers wereldwijd tegen 2034 verdubbelen: van 4 miljard in 2015 naar bijna 8 miljard in 2034. Zaventem tekende vorig jaar een passagiersgroei met ruim een zevende op. Met bijna 25 miljoen passagiers staat Brussels Airport op stek 23 in de ranglijst van de grootste Europese luchthavens ( zie tabel).

Toch groeien de bomen niet tot in de hemel. In de drukste luchthaven van Europa, London Heathrow, worden de twee startbanen tot 98,8 procent van hun capaciteit benut. Het Nederlandse Schiphol kende vorig jaar 497.000 vliegbewegingen. De met de overheid afgesproken grens is een half miljoen. En Zaventem? Lijkt wel ruimte zat te hebben, want de landingsbanen hebben een maximale capaciteit van 60 miljoen passagiers. Maar de terminals kunnen zoveel passagiers niet verwerken. De luchthavenuitbater wil dan ook de infrastructuur aanpassen. Volgens de strategische visie die in het najaar van 2016 bekend werd, zou er tegen 2040 ruimte komen voor 40 miljoen passagiers.

Van 1 naar 4 miljard euro

Een luchthaven vergt dus ook grote investeringen. London Heathrow, dat in handen is van een rist buitenlandse investeringsfondsen, injecteerde vorig jaar 775 miljoen euro. Rome Fiumicino, de tiende drukste luchthaven in Europa, plant voor 10 miljard euro investeringen. Lissabon (26 miljoen passagiers) wil een volledig nieuwe luchthaven. In Zaventem is tussen 2012 en 2017 567 miljoen euro geïnvesteerd.

De aandeelhouders van luchthavens zijn dan ook bijna altijd overheden en grote infrastructuur- en/of pensioenfondsen. Ook Zaventem heeft kapitaalkrachtige aandeelhouders. Maar een van hen, het Australische investeringsfonds Macquarie, wil eruit stappen. Sinds de komst van de Australiërs in 2004 zijn de winstmarges van Brussels Airport Company fors gestegen, net als de marktwaarde van de luchthaven (zie kader Zaventem wordt steeds duurder). Vorig najaar verkocht Macquarie al zijn belang in de luchthaven van Kopenhagen aan een Deens pensioenfonds. Die luchthaven werd toen tegen 13 keer het bedrijfsresultaat (ebitda) gewaardeerd. Als diezelfde waardering op Zaventem wordt toegepast, is The Brussels Airport Company 4 miljard euro waard, op basis van de cijfers van het voorbije boekjaar. “Dat is nog een conservatieve schatting”, zegt een aandeelhouder.

Maar die 4 miljard euro is de ondernemingswaarde, dus inclusief de schulden van het bedrijf. En de luchthavenuitbater heeft veel financiële schulden. Eind 2016 ging het om ruim 1,9 miljard euro, bij een balanstotaal van 2,87 miljard euro. Macquarie zelf had eind 2016 voor circa 200 miljoen euro geleend aan de luchthavenuitbater.

Geen Belgisch pensioenfonds

De koper wordt wellicht opnieuw een investerings- of pensioenfonds. Zij hebben een uitgesproken langetermijnstrategie. Een investering in een luchthaven is een bron van stabiele inkomsten op lange termijn. Van 2013 tot 2017 werden de eigenaars verblijd met 430 miljoen euro aan dividenden. Gezien de uitbreidingsplannen van Zaventem zouden het voor de nieuwe aandeelhouder bovendien groeiende inkomsten zijn.

“Geen van de Belgische pensioenfondsen kan zo’n deal alleen voor zijn rekening nemen. We hebben daarvoor niet de schaalgrootte. Maar niets sluit uit dat wordt samengewerkt met een grote buitenlandse pensioengroep, waarbij een Belgisch pensioenfonds gedeeltelijk mee investeert”, oordeelt Philip Neyt, de voorzitter van Pensioplus, de vereniging van pensioenfondsen. Enkele Belgische pensioenfondsen hebben bovendien al hun graantje meegepikt. Zij waren investeerder in een van de Macquarie-fondsen.

Neyt wijst ook naar het Deense pensioenfonds ATP, dat vorig jaar het belang van Macquarie in de luchthaven van Kopenhagen kocht. “Elke Deense werknemer bouwt een aanvullend pensioen op bij ATP. Het is een verplichte aanvulling van het wettelijk volkspensioen. Dat fonds beheert voor 100 miljard euro aan activa, en kan dus een dergelijke investering aan. Het is eigenlijk een mooi model, waarin je enerzijds cruciale basisinfrastructuur verankert en op lange termijn een mooi rendement opbouwt voor het aanvullend pensioen, boven op het wettelijke pensioen.”

Lenen tegen 1 procent

Brussels Airport Company haalde vorig jaar voor de vierde keer geld op via een obligatielening. De uitgifte, met vervaldatum begin mei 2024, bracht 300 miljoen euro op en kost de luchthavenuitbater amper 1 procent rente. In de zomer van 2013 trok Brussels Airport Company voor de eerste keer naar de obligatiemarkt. Op die obligatielening betaalt het een rente van 3,3 procent. Het bedrag van de op de Luxemburgse beurs genoteerde obligaties is 1,12 miljard euro (zonder rentelasten). Maar BAC kan in totaal tot 5 miljard euro aan obligaties ophalen, in diverse munten.

De aandeelhouders halen een veel mooiere rente. Hun achtergestelde leningen voor 558 miljoen euro bieden een intrest van 5,8 procent.

Zaventem wordt steeds duurder

12/11/’04. Macquarie koopt een belang van 70 procent in Brussels Airport Company voor 735 miljoen euro. De luchthaven heeft daarmee een ondernemingswaarde (inclusief schulden) van 1,05 miljard euro. Een overname aan 7,7 keer de bedrijfskasstroom (ebitda) van 2004.

18/11/’11. Macquarie verkoopt een belang van 39 procent in Brussels Airport Company aan het Canadese pensioenfonds OTPP voor 926 miljoen euro. Dat geeft een ondernemingswaarde van 2,374 miljard euro, of 10,8 keer de ebitda van 2011. Macquarie verkoopt een belang in de luchthaven van Kopenhagen, tegen dezelfde waardering.

2018. Macquarie wil zijn resterende 36 procent in Brussels Airport Company verkopen. Een gelijkaardige transactie in november in Kopenhagen waardeerde die luchthaven tegen 13 keer de ebitda van 2017. Macquarie verkocht zijn belang in Kopenhagen aan het Deense pensioenfonds ATP. Omgerekend voor Zaventem (op basis van de ebitda van 2016) betekent dat een ondernemingswaarde van 4 miljard euro voor Brussels Airport Company op basis van de ebitda-cijfers van 2017.

Fout opgemerkt of meer nieuws? Meld het hier